导读

碳碳复合材料是由碳纤维为增强体,以碳为基体的复合材料,通过加工处理和碳化处理制成的全碳质复合材料,也称为“碳纤维增强碳复合材料”。具有低密度、高强度、高导热性、低膨胀系数、摩擦性能好,以及抗热冲击性能好、尺寸稳定性高等优点。

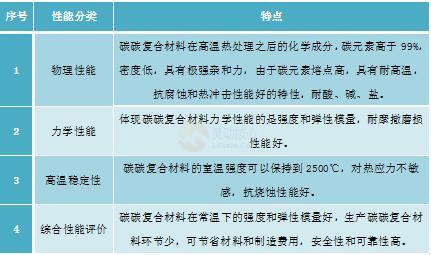

碳碳复合材料主要特点

资料来源:灵动核心收集整理

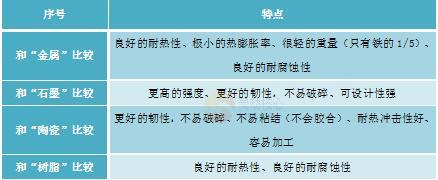

碳碳复合材料是当前世界上高技术领域重点研究和开发的一种新型先进材料,与其他材料相比具有以下优点:

资料来源:灵动核心收集整理

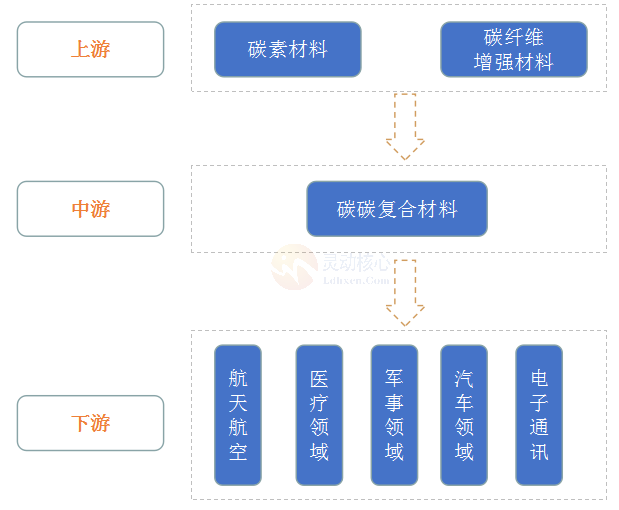

碳碳材料的产业链分析

图表2 碳碳复合材料的产业链分析

资料来源:灵动核心收集整理

中国碳碳材料行业发展现状分析

(1)下游行业规模快速增长,对碳/碳复合材料的需求旺盛

根据“碳达峰”的目标,《中国光伏产业发展路线图》(2020年版)预计“十四五”期间我国光伏年均新增光伏装机量将在70-90GW之间。随着光伏行业的迅速发展,碳/碳复合材料正快速形成在晶硅制造热场系统中对石墨材料部件的进口替代与升级换代。

(2)政策推动行业持续、快速发展

碳/碳复合材料行业是国家重点扶持、优先发展的行业之一。政府主管部门先后出台了一系列政策对行业的发展予以支持,要求积极开发新型超大规格、特殊结构材料的一体化制备工艺,推进高性能复合材料生产制备低成本化、产品品种多样化和装备设计自主化。

中国碳碳材料产业驱动因素分析

1、有利因素

(1)政策扶持

机刹车副和航天用炭/炭复合材料行业的产品主要为我国的战略性先导产业(航空航天业、国防军工业)提供关键性配套零部件。航空航天业、国防军工业均为我国重点发展的行业,对我国综合国力的提升具有重要战略意义,因此在飞机刹车副和航天用炭/炭复合材料行业的发展过程中,国家给予了大量的支持。

(2)市场需求旺盛

随着我国空域管理改革和低空空域开放步伐的加快,我国民航工业化进程不断前进,民用航空业将进入快速发展新时代,对民用飞机刹车副的需求将保持快速增长;同时,受益于我国国防现代化建设步伐的加快,军用飞机刹车副和航天用炭/炭复合材料也将呈现快速增长态势。

(3)行业进入壁垒高、竞争对手数量有限

因为行业产品的性能要求高、生产工艺复杂、技术壁垒高,一旦通过相关认证,相关产品将逐步替代进口,在该领域保持稳定的市场份额。同时,缺乏国际一流技术优势和一流人才优势的企业很难涉足该行业,在市场需求持续增长的条件下,有利于现有企业规模的扩张和利润的增长。

2、不利因素

(1)研发投入大

行业内的飞机刹车副和航天用炭/炭复合材料产品的技术含量高,且需经过严格的地面和飞行验证试验后,才能取证、定型,并批量生产和销售。开发过程中需要投入大量的人力、物力和财力,该等投入是未来盈利增长的源泉,也是行业发展壮大的必要条件。

(2)产品市场开拓周期长

飞机刹车副对飞机的起飞、降落、制动起着至关重要的作用,产品经适航取证后,航空公司依据民航适航管理有关规定,还需要对刹车副 PMA 件监控使用一段时间才会放开使用。较长的市场开拓周期在一定程度上制约了行业的快速发展。

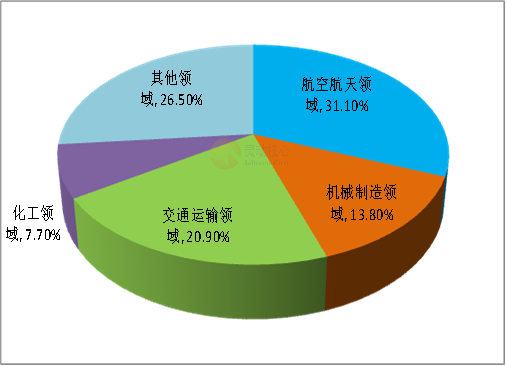

中国碳碳材料市场结构分析

碳碳复合材料是结构功能一体化的新型材料,具有密度低、比强度大、摩擦特性优良、耐高温等一系列优异性能,广泛用于航空航天、机械制造、交通运输和化工等领域。其中航空航天领域占比最大,占31.10%,其次是交通运输领域,占20.9%。

图表 3 2022年碳碳材料市场结构占比情况

数据来源:灵动核心收集整理

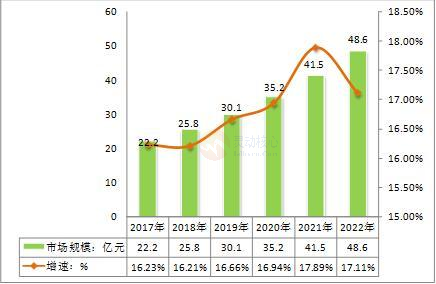

中国碳碳材料市场规模分析

碳碳复合材料是碳纤维及其织物增强的碳基体复合材料。数据显示,2022年中国碳碳材料市场规模达到48.6亿元,同比去年增长17.11%。灵动核心预测2023年中国碳碳材料市场规模约达到57.2元,同比增长16.94%。

图表4 2017-2022年1-3月中国碳碳材料市场规模及增速走势图

数据来源:灵动核心收集整理

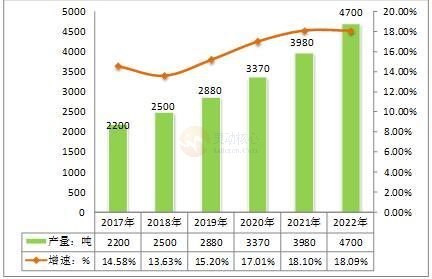

中国碳碳材料行业产量研究分析

2022年我国碳碳材料产量达到4700吨,同比去年增长18.09%。预计2023年我国碳碳材料产量约达到5520吨。

图表5 2017-2022年中国碳碳材料产量及增速走势图

数据来源:灵动核心收集整理

未来随着碳碳材料应用领域的不断拓展和延伸,其需求量将不断增加,预计至2028年,中国的碳碳材料行业产量将超过9000吨。

图表6 2023-2028年中国碳碳材料行业产量预测分析

数据来源:灵动核心收集整理

中国碳碳材料应用市场前景分析

碳碳复合材料是一种以碳作为基础材料、碳纤维增强的复合材料,具有高壁模量、高比强度、高耐温性、高传热性等优点,不仅可以最为功能材料使用,同时也可以作为结构材料来对负荷进行承载,可以在高温环境下使用,应用前景十分广阔。

编辑/晓晓

来源:灵动核心

免责声明:文章来源:灵动核心 如需转载务必注明来源作者!本文所用、图片、文字如涉及作品版权问题,请第一时间告知,我们将立即删除,本文供生物质能领域学习讨论之用,无任何商业用途!

全国首例!秦二厂2号机组发电

全国首例!秦二厂2号机组发电 全国首个基于大型燃煤电厂的

全国首个基于大型燃煤电厂的版权声明