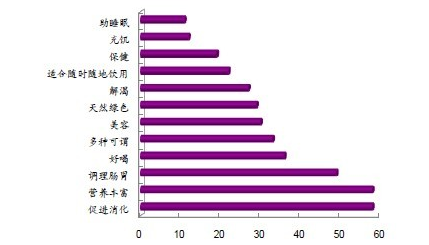

酸奶具备天然口感优势:西方饮奶文化盛行千年,牛奶等同于米饭等必需品,然而亚洲牛奶文化推广与饮料同步,同样作为饮品,纯牛奶的口味不如饮料,因此亚洲人在口味上更偏好饮料化的乳品消费,酸奶口感天然优于白奶,更易被接受。根据CMMS的调查,认为牛奶好喝的消费者不足5%,而同样的调查显示,近40%消费者认为好喝是选择酸奶的核心因素。

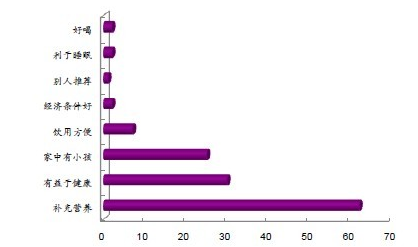

图1:消费者饮用白奶的诉求

酸奶适用于乳糖不耐受症患者:纯奶中的乳糖在肠内较其他糖类分解缓慢,缺乏乳糖酶的人难以消化,一般会出现腹胀、腹泻甚至呕吐。

而经发酵的酸奶,乳中的乳糖分解为半乳糖和葡萄糖,适用于乳糖不耐症者食用。饮奶历史的显著差距导致东西方消费者基因的不同,东方人

普遍缺乏乳糖酶,而西方人则不存在这一问题,这亦是制约东方国家乳制品消费量的因素之一。根据某乳品公司的调研:中国乳糖酶缺乏者占

比高达50%,其中乳糖不耐受症患者占比14%。也即中国13亿人口中有将近6.5亿人口不适宜饮用纯牛奶,其中患乳糖不耐受症的1.8亿群体基本

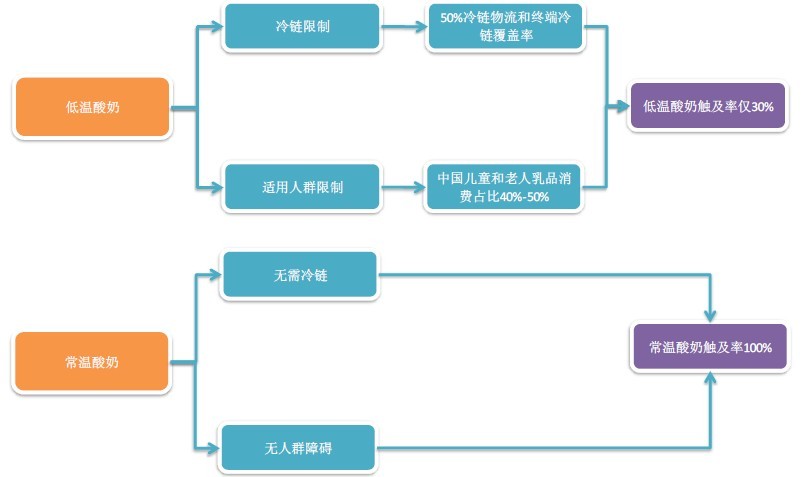

无法饮用纯牛奶。酸奶口味和适用性使其比白奶人群更为广阔,但在中国酸奶市场规模占比仅仅15%,占比较低的原因有两个:

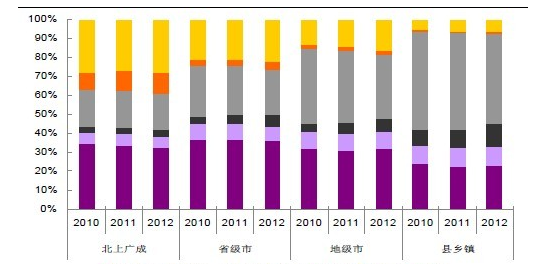

中国乳品消费中50%来自县乡镇,而低温酸奶的冷链限制使其无法触及这部分市场。中国地域广阔、贫富差距长期存在导致冷链一直是制约着低

温奶主要障碍;在冷链发达的一线城市,酸奶占比达到30%,与常温白奶占比相同,然而配送和终端冷链落后的县乡镇市场酸奶占比仅5%。这说

明酸奶无法充分触及中国核心乳品消费人群。

图3:城市的酸奶消费占比30%,远高于县乡镇5%的占比

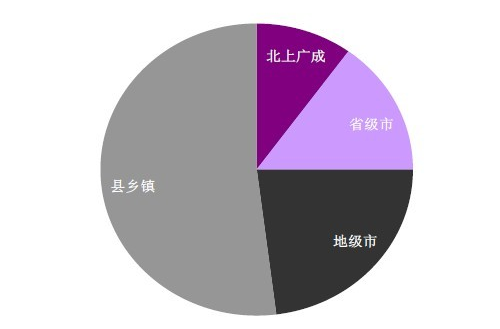

图4:中国牛奶区域结构占比

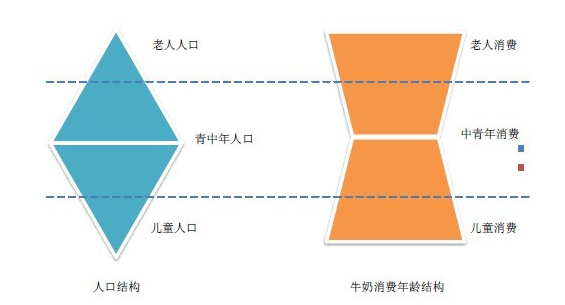

酸奶的低温特性不适用于儿童和老人两大核心乳品消费人群:虽然中国人口结构为纺锤结构,儿童和老人位于纺锤结构上下端,但中国乳品消费结构却呈蝴蝶结状,两端的儿童和老人才是乳品消费的核心人群。酸奶因其低温且不可加热的特性,使肠胃承接能力较差的儿童和老人都不适宜饮用,酸奶的消费人群也因此大为缩窄。

图5:中国乳品消费中老人和儿童是核心消费群体

图6:青年和中年是酸奶的主要消费群

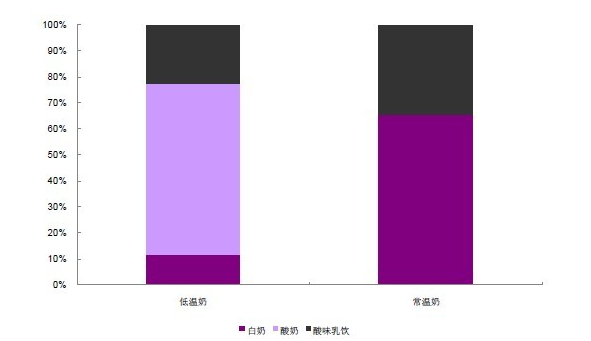

2008年以莫斯利安为代表的常温酸奶出现。常温酸奶解决了普通白奶的口感和乳糖不耐受问题,同时也克服了低温酸奶销售半径、难以全国化的问题。引发乳业继2000年常温奶替代巴氏奶后的第二次革命。低温奶中酸奶占比60%以上,白奶占比仅10%。因此当产品购买渠道无差异、产品适用人群相同时消费者更偏向于口味更好的酸奶。而目前常温奶中白奶占据70%左右的份额,低端的酸味乳饮占30%。可以预见的是常温酸奶的出现将颠覆过去这一市场格局,极大地替代过去白奶和酸味乳饮的市场。

图7:相比于白奶,消费者更倾向于选择口味更好酸奶产品

10年前,受制于中国奶源分布的极度不均衡及冷链不完善,巴氏奶主要集中在城市型乳企,难以全国化;但常温奶出现后,牛奶得到迅速普及,中国牛奶市场规模从百亿迅速提升至几千亿,而这期间巴氏奶规模依然没有太大变化。

常温酸奶“口感好+无人群障碍+无销售半径”三大优势使其成为继常温奶替代巴氏奶后的又一次革命。常温酸奶扮演着10年前常温奶的角色,它的意义不在于取代营养价值更高的低温酸奶,而在于把酸奶推送到更多的空白人群中去,让过去无法品尝或不适宜饮用到低温酸奶的人群能够接触到这一品类,使风味显著区别于普通常温奶的酸奶可在全国普及。

图8:常温奶突破冷链限制迅速超越巴氏奶

由于常温运输储存不受冷链限制、常温饮用不受年龄限制,莫斯利安在渠道和消费者两大障碍的解决使酸奶覆盖人群从过去的30%提升到将近100%,扩充3倍。

图9:常温酸奶市场是低温酸奶的3倍

常温酸奶的口味优势及对销售半径和人群局限的突破将使其在常温奶中的占比极大提升。我们谨慎假设常温奶未来5年继续保持10%的增速,则至2017年常温奶市场规模达到2000亿。

假设未来5年常温酸奶占整体常温白奶比重从2013年3%提升至15%-30%,则常温酸奶品类规模可达到250-500亿,远高于当前低温酸奶200亿的市场规模。

全国首例!秦二厂2号机组发电

全国首例!秦二厂2号机组发电 全国首个基于大型燃煤电厂的

全国首个基于大型燃煤电厂的版权声明