虚拟电厂是一种通过先进信息通信技术和软件系统,实现分布式电源DG(distributed generator)、储能系统、可控负荷、电动汽车等分布式能源资源DER(Distributed Energy Resource)的聚合和协调优化,以作为一个特殊电厂参与电力市场和电网运行的电源协调管理系统。

虚拟电厂可分为“负荷类”虚拟电厂和“源网荷储一体化”虚拟电厂两类。

图表 1 虚拟电厂的分类

资料来源:公开资料、灵动核心收集整理

虚拟电厂关键性技术分析

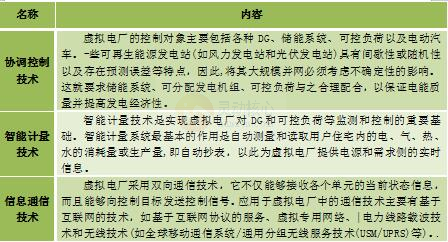

虚拟电厂概念的核心可以总结为“通信”和“聚合”。虚拟电厂的关键技术主要包括协调控制技术、智能计量技术以及信息通信技术。虚拟电厂最具吸引力的功能在于能够聚合DER参与电力市场和辅助服务市场运行,为配电网和输电网提供管理和辅助服务。

图表 2 虚拟电厂的关键性技术

资料来源:公开资料:灵动核心收集整理

虚拟电厂行业发展历程

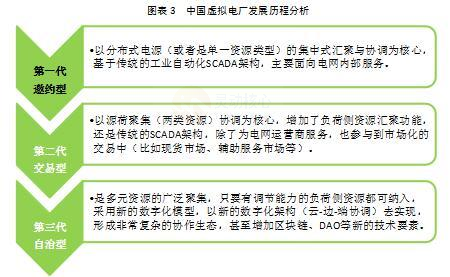

虚拟电厂这一概念首先在国外被提出,走过了20多年的历史,归纳起来主要分为三代:

图表3 中国虚拟电厂发展历程分析

资料来源:灵动核心收集整理

目前我国的大多数虚拟电厂正处于从第一代邀约型向第二代交易型转型阶段,各省开展的虚拟电厂项目以试点为主,引导用户通过开展需求响应,实现削峰填谷,测试需求响应能力。

我国处于起步阶段,政策持续完善市场机制

目前我国虚拟电厂处于初期阶段。随着国内关于虚拟电厂的政策频频出台,各 省份试点的不断推进,虚拟电厂商业模式日趋成熟。2023年3月国家能源局出台《关于加快推进能源数字化智能化发展的若干意见》,意见指出要重点推进虚拟电场景的智能化、数字化试点工作。

国内多地已有虚拟电厂试点案例。自“十三五”开始,我国已在广东、浙江、 安徽、上海、河北等省份建立多个虚拟电厂试点项目。“十四五”期间,虚拟电厂 建设如雨后春笋般不断涌现。

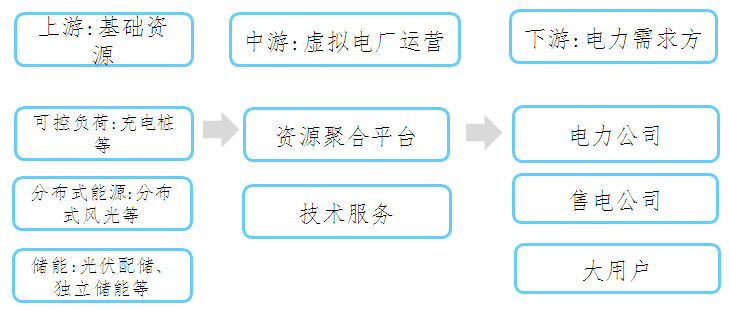

虚拟电厂产业链包括:上游基础资源、中游虚拟电厂运营、下游电力需求方。 上游基础资源由可控负荷、分布式能源与储能构成;中游是提供运营服务与技术支持的虚拟电厂运营平台;下游则由电力公司、售电公司、工业企业、商业用户等电力需求方构成。

图表 4 虚拟电厂产业链图

资料来源:民生证券研究院、灵动核心收集整理

政策持续推动虚拟电厂发展,电网投资额持续增长也将驱动虚拟电厂受益

近年来,国家发改委、能源局在推动电力市场建设、鼓励源网荷储与新型储能发展的政策中多次提到鼓励探索虚拟电厂商业模式与加大虚拟电厂投资力度,政策内容涵盖虚虚拟电厂的应用场景、盈利机制、运行要求等。应用场景方面,虚拟电厂在可调节负荷、楼宇空调负荷、大数据中心负荷、用户侧储能、新能源汽车等场景中均可应用于分布式资源整合;盈利机制方面,虚拟电厂作为调节资源将探索采用容量补偿、容量市场、稀缺电价等方式保障固定成本的回收;运行要求方面,虚拟电厂应当具备可观可测可控的需求侧响应能力,参与电力中长期、辅助服务、现货等市场交易,为系统调节提供支撑。

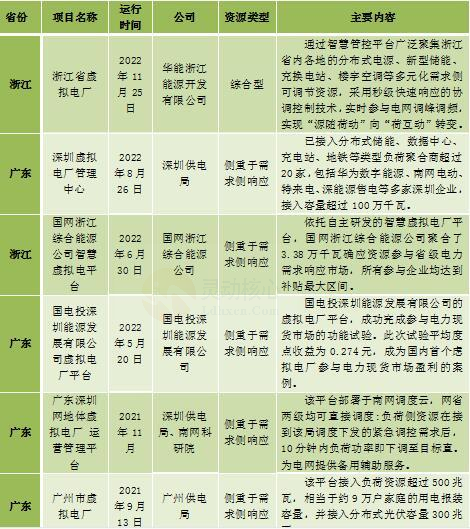

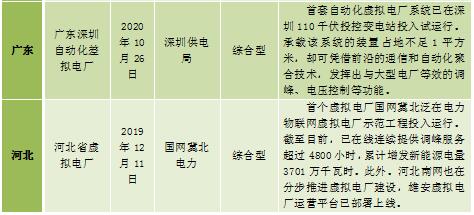

我国部分虚拟电厂项目运行情况

截至目前,我国各地已建起了多个虚拟电厂的试点示范项目,这些项目的运行,正是一种积极探索,为虚拟电厂走向成熟提供了重要借鉴。

图表 5 中国虚拟电厂部分项目统计情况

资料来源:公开资料、灵动核心收集整理

文章来源:灵动核心 编辑:吴婷婷 如需转载请标注来源作者!

全国首例!秦二厂2号机组发电

全国首例!秦二厂2号机组发电 全国首个基于大型燃煤电厂的

全国首个基于大型燃煤电厂的版权声明