担保行业就是一种行业发展应用的借贷营销活动,这种营销活动是一座平等及公平自愿诚信为原则,根据法律履行法律制度,一般由双方订立的担保合同

近几年发展担保行业来说,担保业发展稳定,商业性担保成为发展主流,占主导地位,

我国政府出资担保机构额占比达70%,疾病亿政府为主,到2004年民间出资占比达到了50%,2012年融资性担保2法人机构数量达8590家,其中控股达1907家,占比达22.2%。

在各地政府对信用担保机构给与大量支持,各地区纷纷安全专项资金及对融资性担保公司给与风险担保,对于一系列优惠政策不断拓展,目前形成从业务补助到增量业务奖励,资本投入、代代偿损失补偿等等多方面未担保机构提供体系政策支撑。

担保业涉及应用领域越来广泛,对于不同经济主体提供专业风险管理并承担相应风险,在消费及投资与出口、财政及税收等环境发挥信用评级及信用增级等作用。

担保行业获利方式主要通过以投资担保业务及担保业为基础收入来源,亿担保配套服务及财务顾问业务为氮气补充,通过对资产管理及投资担保业务培育长期利润增长为重点。

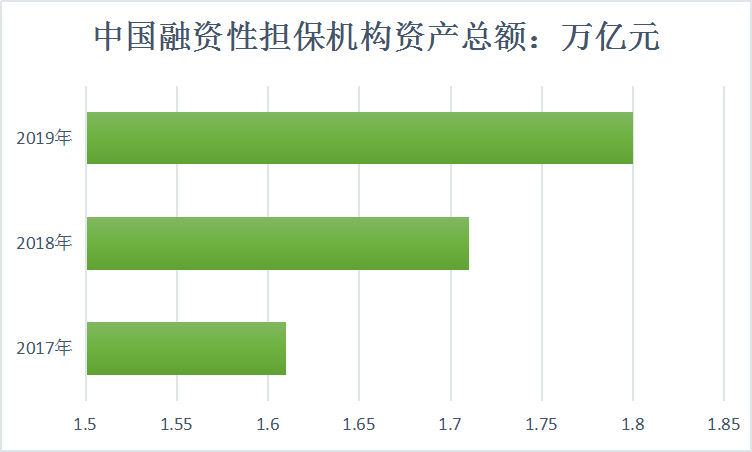

有数据显示,2017年我国融资性担保机构资质额达1.61万亿元。到2019年末,国内融资性担保机构资产额达1.8万亿元,同比增长5.11%,资产总进一步增加。

近些年来,随着国内中小企业创业人群数量增长,对于融资需求增加,一方面国际融资性担保行业鼓励发展,解决中小区域融资难,另一方方面岁政府对担保机构注册资本提出更高的要求。

从《融资担保公司监督管理条例》中看出,荣鞥自担保公司注册资本不低于2千万人民币,且为实缴货币资本,对于自治区、直辖市及跨省设立分支解雇的融资担保公司注册资本不得低于10亿元。整体水平看,2019年,国内融资性担保机构均注册资本约达1.51亿元。

随着我国融资担保基金业务扩展,政府对中小微融资政策扶持的加大,预测担保机构间接性融资担保业务将恢复增长,预计担保业务规模将处于增长。

我国首例!生物质发电参与现

我国首例!生物质发电参与现 绿色动力章丘二期项目正式投

绿色动力章丘二期项目正式投版权声明