我国是人口大国,垃圾产生量巨大,对于国内垃圾焚烧处理能力中央及地方政府大力支持垃圾焚烧发电产业发展,我国2015-2020年垃圾焚烧处理处于高投产趋势,多数垃圾焚烧装置投资多数为当地区财政部门,在经济条件好的大中城市,随着垃圾焚烧处理量的增长,预测到2021年无功垃圾焚烧产业新增并网规模。将达到10万-15万吨/日,未来国内发电装机容量将会呈现持续增长态势。

根据《“十三五”全国城镇生活垃圾无害化处理设施建设规划》,到2020年焚烧产能复合增速20%。预计到2021年我国垃圾发电处理规模将超70万吨/日。

投资方面“十三五”期间城镇生活垃圾无害化处理设施建设总投资约2518亿元,其中无害化处理设 施建设1699亿元,收运转运体系建设258亿元,餐厨垃圾专项工程184亿元,垃圾分类类示范工程94亿元,监管体系42亿元,存量整治241亿元。

总体分析,我国垃圾发电行业主要参与者以国企和民企为主,未来几年垃圾发电企业竞争力还将不断提高。

据灵动核心不完全统计,截至2019年,全国共有610个垃圾焚烧发电项目建成投产,装机容量达到905万千瓦。 预计到2020年底,全国垃圾焚烧发电厂总数将超过650个。装机容量为993万千瓦。 到2035年,有条件的县城以上行政区域将基本完成垃圾焚烧发电项目,实现稳定运行。 初步预测:到2035年,垃圾焚烧发电装机容量将超过2000万千瓦,年处理垃圾约5.5亿吨,占年垃圾清除量的79%以上。 垃圾焚烧发电产业将形成6000亿规模的现代产业。

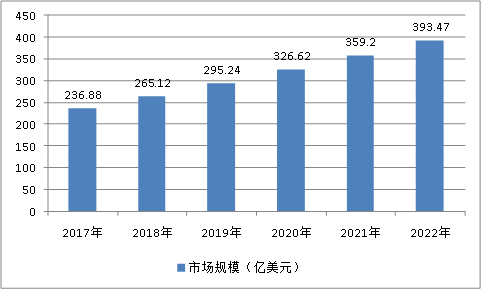

2020-2025年中国生活垃圾焚烧发电市场装机容量预测

数据来源:灵动核心整理

我国首例!生物质发电参与现

我国首例!生物质发电参与现 绿色动力章丘二期项目正式投

绿色动力章丘二期项目正式投版权声明