水泥是我国建筑行业中重要的基础材料,是一种其他材料无可替代的原材料,水泥在国民经济发展中起到很大额的作用。

2015年水泥行业区域产能集中释放,水泥价格大幅下滑,整体行业利润缩减,从2016年后,水泥行业在政策引导,加快行业步入转型升级阶段。

由于近年来国内房地产施工加快及基础建设与城镇化率建设与基建投资稳定增长,水泥稀缺量增长,随着环保政策趋严及限产对供给方面收缩,促使水泥运输成本上涨,2019年,水泥价格进一步上涨,2019年水泥均价格在440元/吨-510元/吨之间,相比上年小幅增长。

水泥消费几乎出现在所有20个国民经济行业门类中,任何一个门类的投资活动,都有水泥的身影,分别分别是制造业,房地产业,水利、环境和公共设施管理业,交通运输、仓储和邮政业,农、林、牧、渔业,电力、热力、燃气及水的生产和供应业。

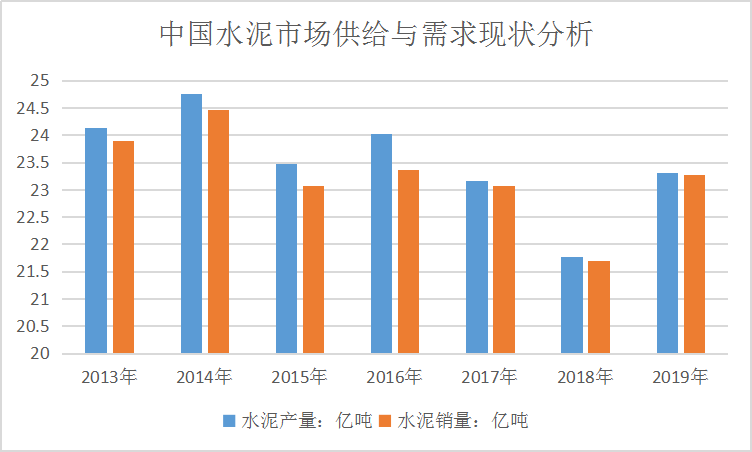

据国家统计局数据统计,2013年国内水泥产量24.14亿吨,到2019年水泥产量23.3亿吨,同比增长7.06%,市场需求量2013年23.89亿吨,2019年水泥需求量为23.27亿吨,2013-2019年供需整体呈波动趋势。

2020年水泥行业市场供需格局情况看,华南区域水泥需求整体平稳,具备地区新增产能较多,华东地区、华南地区,受益于长三角与珠三角带动,水泥行情较好,目前华东市场去产能起步早新增少,虽然北方和进口熟料进入,需求向好,供求总体平稳。

2020年,水泥行业需求端有支撑,供给冲击有限,供求轧差有望继续保持需求微幅正缺口的状态,叠加错峰生产常态化以及环保、停产等供给边际调节,预计全年行业价格将保持高位区间震荡运行,“稳”依旧是行业运行的主基调。

我国首例!生物质发电参与现

我国首例!生物质发电参与现 绿色动力章丘二期项目正式投

绿色动力章丘二期项目正式投版权声明