车企与保险公司矛盾由来已久。车险是保险公司重要收入来源,但车险业务同质化程度高,严重依赖销售渠道,使得保险公司话语权落后于汽车生产商、4S店,处于汽车市场价值链的末端。

车险保费收入由新车购置价决定,而赔付额则主要取决于零件价格。随着车企不断下调新车价格,提高零配件价格,缺乏谈判筹码的保险公司面临保费收入降低,赔付额升高的双重压力。

数据显示,目前保险公司车险理赔款七成用于支付汽车零部件的更换。2013年共有近60家厂商对零配件价格进行了170余次调整,保险公司赔付成本不断升高。

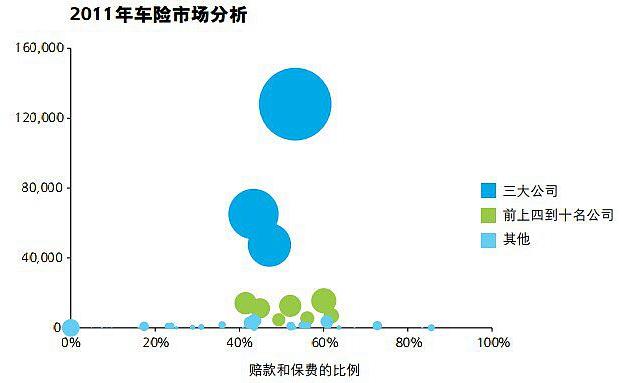

2013年车险业一路下滑,在公布车险利润的49家保险公司中,除三家获利外,其余46家公司全线亏损。

2014年初,为对抗当地保险业协会,奥迪在湖北的11家经销商约定“价格同盟”对保险理赔限定最低价格。这也成为奥迪遭到反垄断处罚的“罪证”。

2014年上半年,车险综合成本率已高达99%,逼近全行业亏损的临界点。在此背景下,保险公司与车企的矛盾一触即发。今年4月,中国保险行业协会联合中国汽车维修协会首次披露了18种常见车型的“整车配件零整比”,将畸高的汽车零配件价格公诸于众,拉开了本轮汽车反垄断的序幕。

全球首座!“能储一号”全容

全球首座!“能储一号”全容 全国首套火电抽汽熔盐储能项

全国首套火电抽汽熔盐储能项