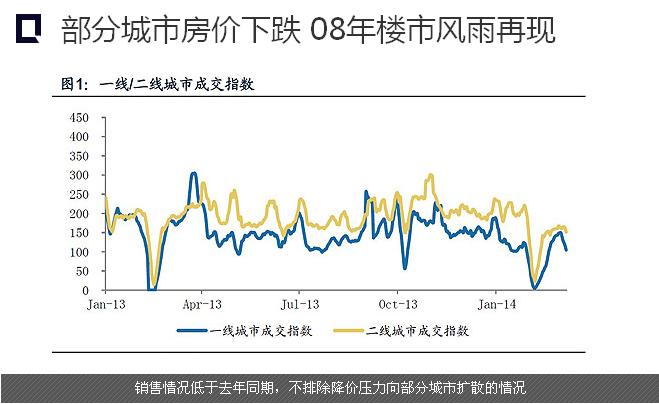

继杭州、常州等二三线城市大幅降价促销后,北京、广州等一直被认为不会降价的一线城市部分楼盘也传出降价打折的信号,房价已出现松动迹象,2008年的楼市情形再现。

保利地产在广州的三个项目同时推出一成首付优惠活动,首次置业者,首付一成,剩余部分可分4个月付清。分期首付实际上是开发商为购房者提供的“无息贷款”,开发商要为买房人垫付资金。

2003年,国家文件中首次提出:房地产业已成为国民经济支柱产业。房地产增加值占GDP的比重,由1996年的3.7%,增加到2008年的接近5%。房地产市场成为影响中国经济波动的重要因素。

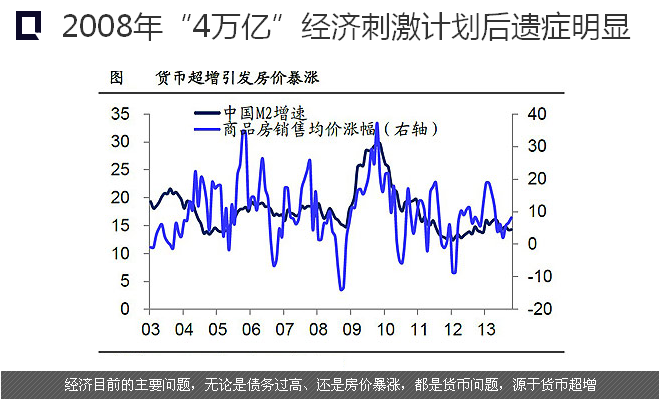

当时为了稳定经济增长,政府改变此前的紧缩政策,2008年底开始推出4万亿刺激计划,与此同时实现扩张政策,主要表现是货币和信贷极度宽松。

2009年信贷狂潮主要对象是铁路、公路、机场等基础设施建设。它造成房价等资产价格泡沫,与此同时带来了通货膨胀。

3000亿元到10万亿元,短短7年中,信托业完成了近乎几何级数的爆炸性增长,房地产和基建项目的融资比就占整个信托行业一半。

2009年出现10万亿宽松信贷,在房贷政策的强力刺激下,房价开始了逆转飙升,在北京、上海等一线城市,房价更是暴涨。

中国社会科学院金融研究所金融发展室研究员易宪容认为,当前房地产并非充满了“住房刚性需求”,仍然是一个存在投资投机的市场,因为购买第一套住房也可用作投机投资,这也是当前国内住房市场价格快速上升的根本所在。

4万亿救市计划造成以鄂尔多斯为代表的三、四线城市急剧扩张,造成目前空置率极高,鲜少有人鬼城频出的后遗症。资料显示,仅去年,国内就出现了12座新“鬼城”。

国务院总理李克强首次在两会表态房地产调控:对于合理地自住需求,也要有相应政策支持,对房地产市场要因城因地分类调控,抑制投机炒卖需求,建立长效机制,促进房地产市场健康发展。

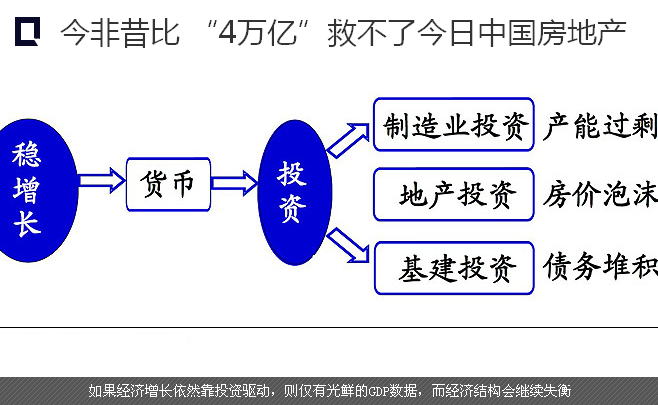

今年以来,经济增速和楼市下行的趋势明显。住建部表示,今年我国将继续大规模推进各类棚户区改造,预计完成投资将超过1万亿元。市场上又有人开始憧憬政府再次推出“四万亿”救市。

2008年,中国商品房的销售额不到3万亿,随着近年来房价快速上涨,2013年中国商品房的销售额已经超过8万亿,房地产已成为中国经济的支柱行业,占GDP的16%,占新增贷款的26%,占政府收入的39%,体量如此庞大,不再是以前说救就能救的产业。

如今美国开始退出QE,人民币汇率也不再是单边升值趋势,再加上利率市场化,国内外资金成本的快速上升必将使作为资金密集型产业的房地产业承压,目前救市所需要的资源和难度要远远大于2008年。

一方面刺激性政策会带来房价物价上升、贫富差距扩大等不良后果,另一方面,“一鼓作气,再而衰,三而竭”,频频推出大规模刺激政策容易造成投资效率递减,低效、浪费的巨量投资不可能扭转中国经济的下行。

金融危机以来,中国货币-经济产出效率由2008年的0.63下降至目前的0.5左右,货币流通速度下降近20%。货币流通速度下降反映了一定量的货币供给实现国内生产总值的水平下降,即货币扩张对经济产出效果和效率的下降。

目前,房地产存在的问题是当年行政干预带来的,那就一定只有通过市场规律进行结构性调整,才能把结构性失衡和扭曲纠正过来,如果再次使用行政手段和资源救市,后遗症也将比2008年时更大更重。

全球首座!“能储一号”全容

全球首座!“能储一号”全容 全国首套火电抽汽熔盐储能项

全国首套火电抽汽熔盐储能项