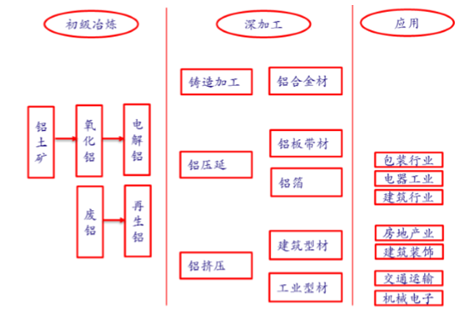

铝型材加工产业链,氧化铝是通过一系列化学过程从铝土矿中提炼出来,电解铝 通过电解氧化铝得到。原铝经过加过即可制成铝材,加工方法主要包括铸造、压延和挤压三种, 分别得到铝合金材、铝板带材和铝箔、建筑型材和工业型材。因此,可以把铝行业分为上游的 铝矿采选、中游的铝冶炼和下游的深加工,三者构成了铝行业内部完整的产业链。

铝加工产业链

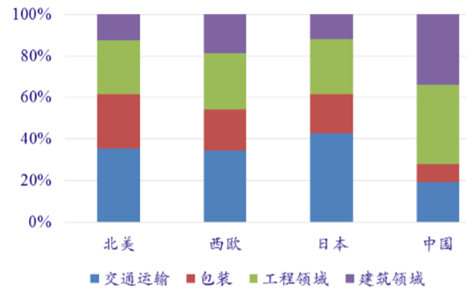

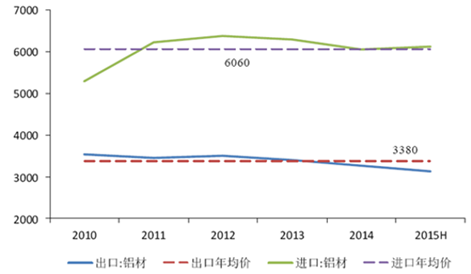

从各国铝材消费结构来看,北美、 西欧、日本等国交通运输业对铝的需求占比明显高于中国,而中国铝材消费主要集中在建筑领 域,交通运输与包装等领域仍有较大提升空间。目前我国普通铝材生产能力过剩,而高技术含 量、高精度的高端铝材生产能力却不足。以铝型材为例,交通运输领域用铝型材的技术、精度 要求明显高于建筑领域,但交通领域所使用的大量高端铝型材一直以来大量依赖进口。国内铝 型材进口单价明显高于出口单价,中高端铝型材产品尤为显著,进出口差价高达 2,700 美元/ 吨。

各国铝材消费结构

铝材进出口价格差值(美元/吨)

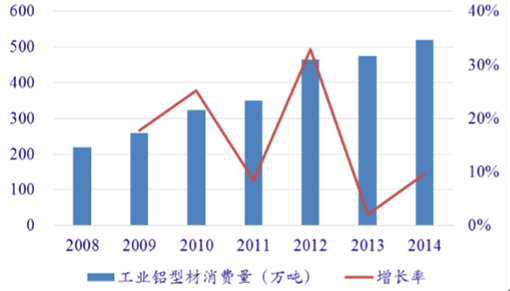

2015 年,中国工业铝型材消费量约为 521 万吨, 同比增长 9.68%。2008-2015 年,中国工业铝型材消费量复合增长率达到 16%,保持了较快的 增长速度,主要受益于国内近年来汽车、轨道交通、电子电器等领域的快速发展。

工业铝型材消费量

铝合金车体的主要材料是A1-Mg系( 5000系)、A1-Mg-Si 系(6000 系)和 A1-Zn-Mg 系(7000 系)合金。由于铝型材具有质量轻、强度高、耐腐蚀性 能好等突出优点,使得其在轨道交通领域的应用非常广泛。在适应车身轻量化方面,铝合金的 相对体积质量约为普通钢的 1/3。铝合金车体的自重一般可达到普通钢车体的 1/2。在强度方 面,优质铝合金的抗拉强度大于 480MPa,完全能符合高铁列车车厢的强度标准。在塑性方面, 相比合金钢铝合金的塑性优势更加明显,可加工成各种型材,具有优良的导电性、导热性和抗 蚀性。因此在列车上使用铝型材代替钢材具有突出的优点,可以大幅降低车身重量,提升运行 速度和运输效率,满足节能减排要求,同时也使得列车在密封性、抗腐蚀性等方面性能有所提 升。

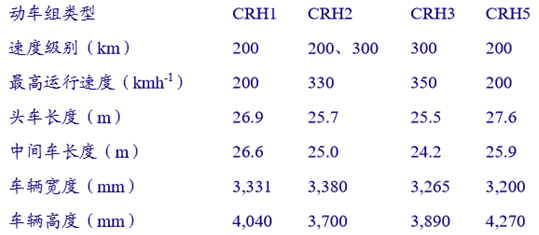

在高铁领域,运行速度大于 250km/h 的列车必须采用铝合金车体,大于 350km/h 的列车 车厢除底盘外全部使用铝型材。用于高铁车厢的多是 6000 系列铝合金,其合金是镁和硅两种 元素,是一种铝镁硅合金。我国四种铁路客运专线动车组 CRH1,CHR2,CRH3 和 CRH5 当 中,除 CRH1 为不锈钢材质外,其余三种车体均为铝合金材质,所以我国目前 90%以上的高 铁车辆都采用了铝合金车体,平均一辆高铁车厢使用铝型材约为 9 吨。

已经投入运行的高速列车

在地铁、轻轨、市域快轨等领域,70%以上的列车均使用铝合金车体。主要可以应用在 车身(车顶、侧壁、端壁、地板)、配件(包括空调部件、水箱、结构板、仪器机架、空气散 流器、列车门、上落踏板等)、装饰件(座椅骨架及部件、行李架、通风格栅)等处,平均每 辆车使用铝型材约为 6.5 吨。

在有轨电车领域,和其他领域类似,铝型材取代不锈钢是发展的趋势,预计未来几年新 增有轨电车中 60%以上均为铝型材车体。一列有轨电车大概 3-5 辆车组成,每辆车大约重 6 吨,平均用铝型材 4.5 吨。

对“十三五”期间轨道交通建设对铝型材的需求做出预测。其中的关键假设有:1 假设 2016/17/18/19/20 年国内高铁、地铁、轻轨、市域快轨、有轨电车数量由前文估算得出;2 假 设铝合金车体在高铁中的渗透率为 90%,在地铁、轻轨、市域快轨中的渗透率为 70%,在有 轨电车中的渗透率为 60%;3 假设每辆动车组需使用铝合金 9 吨,每辆地铁、轻轨、市域快轨 需使用铝合金 6.5 吨,每辆有轨电车需使用铝合金 4.5 吨。则 2016/17/18/19/20 年中国轨道交 通建设需使用铝型材分别为 5.5/8.8/8.9/11.2/15.9 万吨,“十三五”期间,中国轨道交通建设共需 使用铝型材 50.4 万吨。

2016-2020 中国轨道交通铝型材需求测算

我国首例!生物质发电参与现

我国首例!生物质发电参与现 绿色动力章丘二期项目正式投

绿色动力章丘二期项目正式投版权声明