2016年上半年,全国房地产与基建投资有所上升,从而带动了水泥需求的增加,价格方面供给面的集体提价和北方的停窑使价格有所回温。但从另一发面看,无论是需求还是价格都不具有持续增长的动力,下半年中国水泥市场如何存在较大不确定性。

产量谷底回升 但仍处于低速增长状态

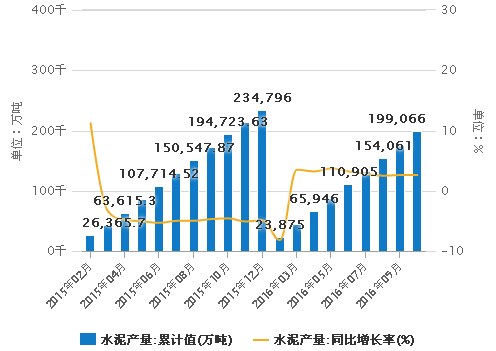

2016年上半年,全国水泥行业产销量和价格似乎都已经走出了去年双双下跌的困境。自3月以来累计水泥产量连续4个月稳定在3%以上的低速增长。

据灵核网发布《水泥工业研究研究成果》显示,全国单月水泥产量环比增长1.74%,1-10月我国水泥产量累计199066万吨,累计同比增长2.6%。

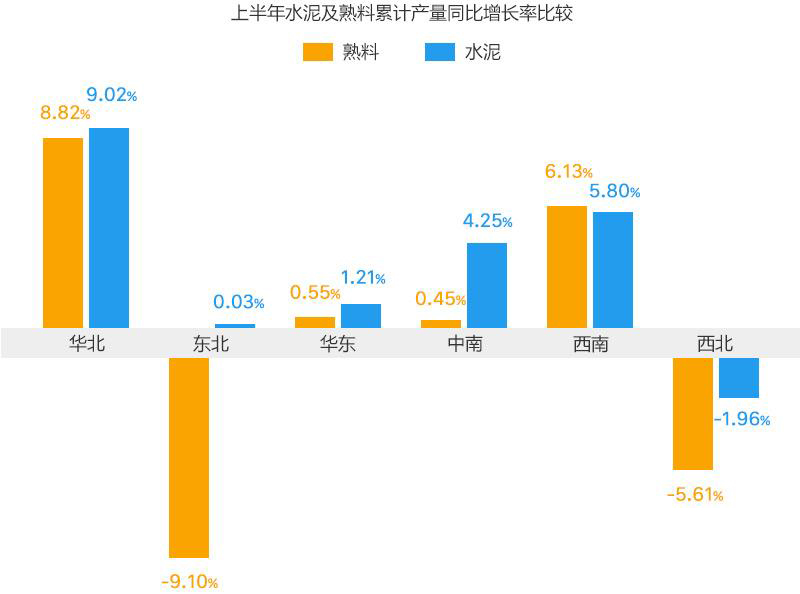

从区域来看,六大区均有不同程度改善;华北地区表现最为抢眼,产量增速接近两位数,实现9%的高速增长,南部地区也均实现了正增长,西南、中南和华东同比分别增长5.8%,4.25%和1.2%,东北与去年持平,仅西北呈现负增长,下降近2%。

上半年水泥价格在2月见底后,3月份开始抬头向上,至6月份全国平均成交价格涨至257元/吨,同比仅下跌2%;因一季度价格较低,上半年平均价格低于去年同期40元/吨,降幅为13%,依然处于近八年来最低水平。

上半年水泥价格上涨的主因在供给方:企业为了减亏的涨价;各区域尤其是北方地区受需求持续疲软的打击,北方地区通过停窑限产支撑价格。

工信部监测上半年水泥行业企业亏损面为40%,水泥行业实现销售收入3828亿元,同比下降4.7%;全行业实现水泥利润总额95.5亿元,同比下降26.6%。2016年水泥行业盈利状况继续下滑,已经成为近几年利润最低点。

全国固定资产投资增速较上月小幅回升,房地产投资增速也延续了上升走势,投资对水泥需求的拉动作用增强,累计水泥产量增速略有回升,从3月份开始已经连续8个月保持低速增长态势,预计今年将保持低速平稳增长。

我国首例!生物质发电参与现

我国首例!生物质发电参与现 绿色动力章丘二期项目正式投

绿色动力章丘二期项目正式投版权声明