乘用车自动变速器由于高的技术壁垒,长期以来一直为外资品牌所垄断。近年来,国内部 分自主整车厂商和零部件企业不断加强研发投入,在自动变速器领域已经逐步取得突破, 部分企业的自动变速器已经实现自主配套。

变速器是汽车传动系中最主要的部件之一,用于改变输出轴和输入轴传动比并传输动力。 变速器功用是:1)改变传动比,满足不同行驶条件对驱动力的需求,实现发动机与整车 的最佳匹配;2)实现倒车行驶;3)中断动力传递,在发动机启动、保持怠速运转、换挡 和停车等不需要动力输出时中断动力传递;4)实现空挡。

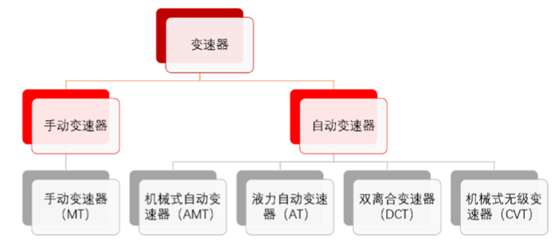

汽车变速器是动力系统主要部件

汽车变速器按照操控方式可分为手动变速器和自动变速器两大类。常见的自动变速器主要 包含机械自动变速器(AMT)、液力自动变速器(AT)、机械无级自动变速器(CVT)和双离合 自动变速器(DCT)四类,各类自动变速器在设计构造和工作原理都有明显区别。

汽车变速器分为手动和自动两大类

手动变速器(Manual Transmission,MT)必须通过拨动变速器操纵杆实现挡位切换。手 动变速器主要由壳体、传动组件(输入输出轴、齿轮、同步器等)和操纵组件(换挡拉杆、拨 叉等)组成。目前紧凑级别以下的车基本一般都有 MT 配置车型。手动变速器技术成熟、可 靠性高、制造成本和维修保养费用较低,相对各类自动变速车型具有经济性优势。

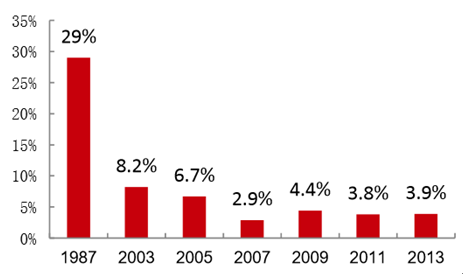

自动变速车型具有良好的驾驶舒适性,市场占比逐渐扩大,手动变速车型占比在降低。手 动变速车型对驾驶技术要求高,需要油门离合器配合和操作换挡杆,操作不顺畅容易导致 拖挡和熄火。在驾驶便利性的需求下,国内消费者偏爱自动变速车型,手动变速器的市场 正逐步被 AT、CVT 和 DCT 等自动变速车型替代,装配率在逐渐下降。

美国新车销售中手动变速器装配率持续下降

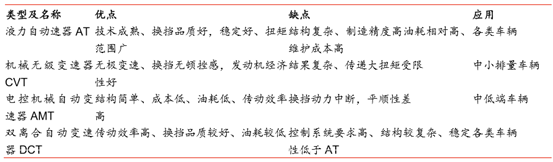

机械式自动变速器(Automated Mechanical Transmission,AMT)应用范围较窄。AMT 在传统的手动变速器基础上配备了一套电子控制的电动/气动/液压操纵系统,实现挡位自 动切换。AMT 核心是电控系统,电控技术水平决定了 AMT 的性能。AMT 的优点是换挡快, 传动效率高、制造成本低、结构简单且油耗较低;缺点是换挡的时候动力传输中断,易产 生顿挫感,乘坐舒适度较差。目前 AMT 主要应用于一些 A0 级车型,代表车型如 Smart 系列、奇瑞 QQ、比亚迪 F0 等车型,以及部分对换挡时间要求优先级高的超级跑车,如 兰博基尼 Aventador LP700。AMT 乘坐舒适性较差, AMT 在普通乘用车市场推 广前景有限。

液力自动变速器(Automatic Transmission,AT)是目前应用最广的自动变速器。AT 由液 力变扭器、行星齿轮和液压操纵系统组成,通过液力传递和齿轮组合的方式来达到变速要 求。液力变扭器是 AT 最重要的部件,它由泵轮、涡轮和导轮等构件组成,兼有传递扭矩 和离合的作用。目前国内乘用车市场大多数自动变速车型装配的都是 AT 变速器,AT 的优 势是技术成熟、可靠稳定、换挡平顺性好,缺点是结构复杂、单车制造和维护成本较高, 相同车型油耗相对 AMT 高,核心技术突破难度大。

机械式无级变速器(Continuous Variable Transmission,CVT)车型可以提供良好的驾乘 体验。CVT 舍去了传统的齿轮组,依靠钢带在锥形轮上滑动来实现动力传输和传动比变化, CVT 的优点是可以实现很宽的传动比,挡位之间无缝切换,动力传输无顿挫感,平顺性常好,且可将发动机转速控制在低油耗区间,降低发动机油耗。CVT 的缺点是维修成本高, 大多数情况下出现失效问题无法维修只能整体更换,且钢带传递扭矩相对有限。国内目前 使用 CVT 的车型主要有东风日产的轩逸、逍客、新天籁和新奇骏、广本飞度、奇瑞旗云 等。

双离合自动变速器(Double Clutch Transmission,DCT)是 AMT 基础上的集成创新。 DCT 可以简单类比为是电子控制两套离合器总成的手动变速器,在整个换挡期间能确保最 少有一组齿轮在输出动力,从而不会出现 AMT 换挡动力中断的状况。双离合自动变速器 分为干式 DCT 和湿式 DCT 两种。干式的 DCT 采用风冷结构,体积紧凑,效率更高,反 应灵敏,但离合器片的磨损会相对严重。湿式的 DCT 采用油冷方式,散热效果好,反应 不如干式,但离合器片磨损小。

未来 AMT 在传统乘用车领域的应用将逐渐萎缩,AT、DCT 和 CVT 将继续发展, 车型覆盖将进一步扩大。四种类型自动变速器技术原理和发展历程各不相同,在成本、性 能、应用范围等方面也各具特点。在新能源汽车的变速器应用上,由于电机易于精确控制, 调速范围广,变速器的要求不如传统汽车大。纯电动一般采用简单 AMT 结构 1 级或 2 级 变速,插电式混动的变速机构一般与各主机厂现有的自动变速平台协同开发,如上汽,长 安,比亚迪的新一代插电混动车型均基于 DCT 开发。

四种自动变速器性能优缺点及应用对比

手动变速器(MT)应用历史悠久,其设计原理相对简单,生产工艺成熟和稳定,技术难 度相对于自动变速器低。国内厂商具有丰富手动变速器的设计生产经验,能够满足国内整 车厂商的配套需求,并已实现部分产品出口。

中国已成为手动变速器净出口国

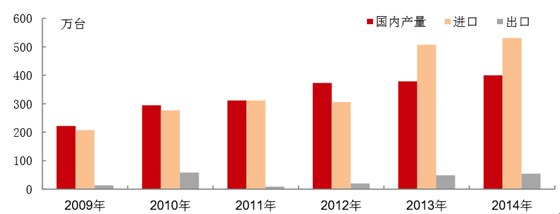

自动变速器对外资品牌的依赖程度高。据中国海关数据,我国自动变速器市场超过 60%为 进口产品。当前我国乘用车市场自动变速器严重依赖外资品牌,主要原因是各类型的自动 变速器结构比较非常复杂,控制精度要求高,而我国的基础工业与国外相比仍有差距,精 密齿轮铸造、液压控制系统和 CVT 传动钢带研发制造能力不足,制约了国内 AT 和 CVT 的发展。同时,乘用车市场一直是外资品牌主导,外方对研发和零部件采购配套有主导权, 在附加值高的自动变速器领域,外资品牌拥有先天配套优势。

国内自动变速器市场对外依存度保持高位

国产自动变速器起步较晚,目前国内品牌 AT、CVT 和 DCT 自动变速器在各细分领域的仍 处于赶超阶段。AMT 换挡动力中断带来的舒适性问题难以解决,未来在传统乘用车领域 的应用空间有限,虽有当前自主品牌新能源汽车有部分采简单用 AMT 结构,但趋势正往 DCT 方向发展,未来在传统乘用车自动变速器应用将主要以 AT、DCT 和 CVT 三种类型 为主。

国内整车和零件件企业内生外延发展,自动变速器研发实力在不断提升。随着国内自主品 牌乘用车不断提升市场占有率,整车企业和零部件企业在自动变速器领域的研发持续投入 和技术积累,自主品牌自动变速器配套自主品牌乘用车已经实现了从无到有的突破。奇瑞 实现了 CVT 自主配套;容大 CVT 配套力帆,众泰等车型;比亚迪、上汽、长安等实现了 DCT 自主配套,吉利收购澳大利亚 DSI 公司(现控股权归双林集团),实现自主 6AT 配套; 盛瑞传动研发 8AT 产品并配套江铃陆风 SUV。国内品牌自动变速器产品性能将不断迭代,渗透率将不断提升。

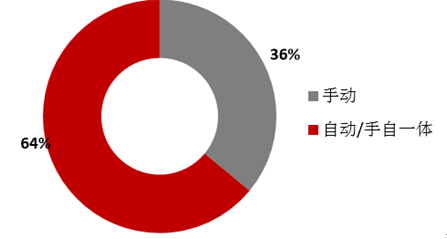

预计 2020 年国内乘用车自动变速器车型占比将超过 70%。根据公安部统计的上牌数据, 2015 年上牌的乘用车中,手动车型总体占比在 35%左右,自动变速器占比在 65%左右。 汽车之家 2015 年针对消费者手动/自动意向购买车型的调查结果也显示,意向购买自动变 速器车型的消费者占比约 64%。随着未来乘用车智能化和电动化深入,消费者对驾驶舒适 性需求的提升,到 2020 年,国内乘用车市场自动变速器车型占比将超过 70%。

消费者意向购买自动变速器车型占主流

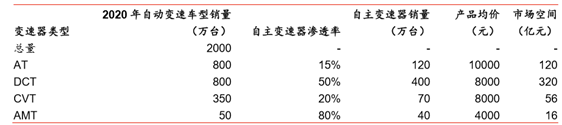

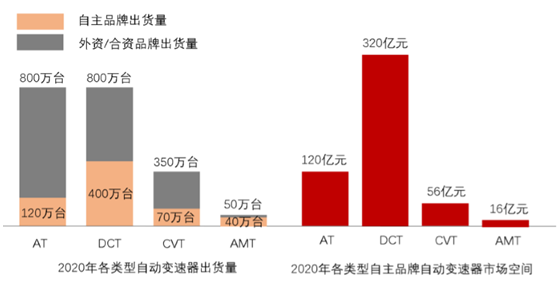

2020 年国产品牌自动变速器市场空间合计约 500 亿元。预计到 2020 年自动变速车 型中 AT 和 DCT 将占主流,各占 40%,CVT 占比约 17%,AMT 占约 3%。假设 2020 年 国内乘用车产量 2800 万辆,自动变速器车型对应 2000 万辆,其中 AT、DCT、CVT 和 AMT的总需求量大约为800/800/350/50万台,国内品牌变速器渗透率分别达到 15%、50%、 20%和 80%,需求量约为 120/400/70/40 万台,则对应市场空间分别为 120/320/56/16 亿 元,合计约 500 亿元。

各类型国内品牌自动变速器市场空间测算

2020 年自主品牌自动变速器市场空间合计约 500 亿

灵核网作为多年市场调查的市场研究机构,长期涉足竞争对手市场信息的监测和调查研究,建立全方位的市场信息收集网络,搭建国内最完善的数据信息平台。为企业提供大数据和互联网+时代的信息化一站式服务。

更多竞争对手及市场调查的需求,请直接进入灵核网详细了解。

我国首例!生物质发电参与现

我国首例!生物质发电参与现 绿色动力章丘二期项目正式投

绿色动力章丘二期项目正式投版权声明