2015年全球可再生能源发电装机容量增速迎来了历史新高,这要归功于各国政府对能源安全、大气污染及气候变化的重视。在第21届联合国气候变化大会上各国做出了承诺,随后出台了相应政策,可再生能源的发展前景更加乐观。但为了达到控制气温升高2°C之内的目标,各国政府仍需要对政策做出进一步调整,以应对各方面的挑战。

可再生能源市场蓬勃发展

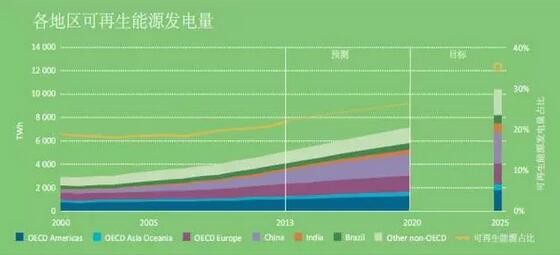

中国仍旧为全球最大市场

2015年,全球发电量增长23%,其中可再生能源发电量增长约5%。中国仍旧为可再生能源最大市场,2015年中国可再生能源发电量占全球可再生能源发电量的23%,欧盟占17%,美国占11%。

2014年,可再生能源并网容量增速达到顶峰,全球并网总容量达130GW。2015年,40%的新增可再生能源装机容量来自陆上风电,大约有60GW已经实现并网发电,其中中国建设安装了超过一半的陆上风电(33GW)。欧盟约增长了10GW,比2014年增速有所放缓,主要原因是德国风电并网速度放缓。美国新增容量大约8.5GW,接着是巴西(2.7GW)和印度(2.3GW)。

2015年,光伏太阳能发电装机容量增长量为45~50GW,其中中国(15GW)与日本(11GW)两国的装机容量占比超过一半。美国太阳能装机容量为7.3GW,比2014年增长15%。欧盟太阳能装机容量增长10%,2015年共新增10GW,主要由英国(3.6GW)、德国(1.3GW)和法国(1GW)贡献。

全球可再生能源

发电成本持续下跌

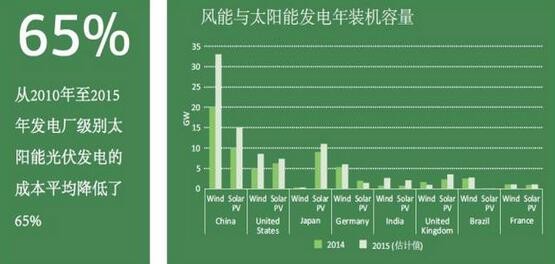

近年来,可再生能源发电成本,特别是风能与太阳能光伏发电呈大幅下滑趋势。2010至2015年,全球新建风能发电场成本平均下降30%,而新建太阳能光伏发电厂成本则下降了65%。预计2015至2020年,陆上风电场成本还将再下降12%,太阳能光伏发电厂成本则会再下降25%。而对于海上风电场建造成本来说,近几年一直呈上涨趋势,这是因为大多数海上风电场的建设场地远离海岸线,导致造价上升。但近期,在丹麦和英国的投标建设合同中显示,2018至2020年海上风电场的建设成本预计会比现在下降20%左右。

由于科学技术的提升、可再生能源市场的扩大、融资条件的优化,以及长期购电合同为基础的价格竞争模式的普及,可再生能源的效益近年来持续提升。据近期公布的长期购电利润回报合同显示,可再生能源发电成本在未来几年内仍有下降的可能。目前,大多数国家新建陆上风电场合同电价为60~80美金/MWh,最低的为50美金/MWh(如:巴西、秘鲁、埃及等)。太阳能光伏发电场合同电价为80~100美金/MWh(如:法国、德国和乌拉圭),最低的可达60美金/MWh(如:智利、秘鲁、南非等)。

目前,由于风能和太阳能发电尚未有与化石燃料发电竞争的能力,在某些国家和地区现存的市场预算基准是参照对比天然气的成本得出,有的甚至用的是当前燃料价格体系。

因此,虽然澳大利亚、巴西、智利等国陆上风电发电成本效益高于化石燃料,但这并不意味着风电和太阳能发电已完全具备竞争力。可再生能源发电的竞争力还要基于电厂分时段、分地区的发电量以及不同种类可再生能源整合系统的成本。

我国首例!生物质发电参与现

我国首例!生物质发电参与现 绿色动力章丘二期项目正式投

绿色动力章丘二期项目正式投版权声明