平板显示技术(FDP)主要是相对于阴极放射线管显示技术(CRT)而言的。相比 CRT显示技术,平板显示技术具有无辐射、无闪烁、高分辨率、低能耗以及易实现便携 化等优点,自20世纪90年代实现产业化以来获得了飞速发展。随着平板显示技术的不断 改进,其产业化程度不断提高,当前平板显示技术已取代CRT成为全球主流的显示技术。

根据技术特点划分,平板显示技术主要包括等离子显示(PDP,Plasma Display Panel)、场发射显示(FED,Field Emission Display)、有机发光二极管显示(OLED, Organic Light-Emitting Display)、液晶显示(LCD,Liquid Crystal Display)等。

平板显示技术(FDP)的划分

一、平板显示行业发展现状

目前市场上的平板显示器件主要包括LCD、PDP和OLED等。

LCD、PDP和OLED技术特点分析

OLED由于量产技术尚未成熟、价格居高不下等原因,目前主要应用于小尺寸显示 领域;与PDP相比,LCD在性价比、分辨率、耗电量、屏幕尺寸多样化等关键指标上占 据了优势。基于上述原因,当前量产技术为成熟、性能优秀的LCD成为平板显示领域主导技 术和产品,占据了平板显示90%以上的市场份额。

2010年,中国厂商在平板显示器生产设备上的花费仅占全球的22%,但此后这一比例不断增长,与此同时,中国FPD产能也迅速扩大,过去五年中国FPD产能增长的复合年增长率达到51%。2010年中国FPD产能不到全球的4%。然而,随着中国不断新建大型LCD工厂,2015年中国FPD的产能占全球21%以上。

2010-2015年各地区FPD生产设备支出占比

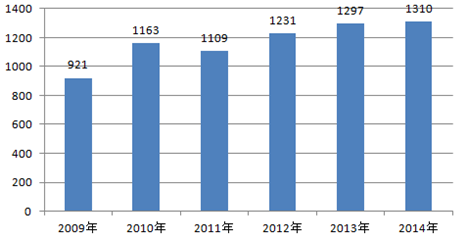

平板显示技术兴起于二十世纪六十年代以后,经过四十多年的发展尤其是近年来受益于下游智能手机、移动电脑、平板电视、液晶显示器等新兴消费类电子行业发展,平板显示产业规模急剧增大,与大规模集成电路产业和软件产业一起成为信息产业中的三大支柱产业。根据国际调研机构Displaysearch的统计,2009年-2014年,全球平板显示行业收入从921.12亿美元增长至1,310亿美元,产值规模不断扩大,已经成为产值超过千亿美元的成熟产业。

全球平板显示行业收入变化情况(亿美元)

二、平板显示行业的发展趋势

(1)未来较长时期内,LCD仍将是平板显示的主流显示器件

目前,LCD占据了平板显示市场90%以上的市场份额,预计在未来较长时期内,LCD 仍将是平板显示的主流显示器件,主要原因如下:

1、PDP生产厂商逐渐减少,市场份额将逐渐降低

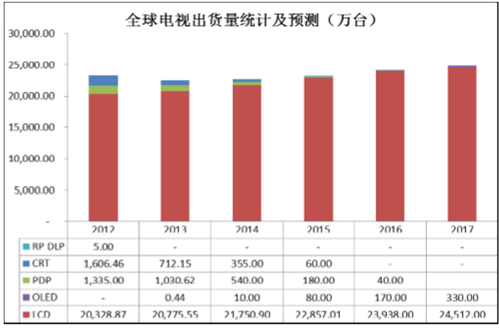

PDP受制于尺寸限制(33-103英寸),目前一般用于电视和大型显示器(如机场、展览会显示用),相对于液晶产品,等离子电视和显示器目前的市场状况并不理想。据灵核网统计,2013年PDP电视出货量为1,030.62万台,仅为LCD电视出货量 的4.96%,预计至2016年,PDP电视出货量将降至40万台。

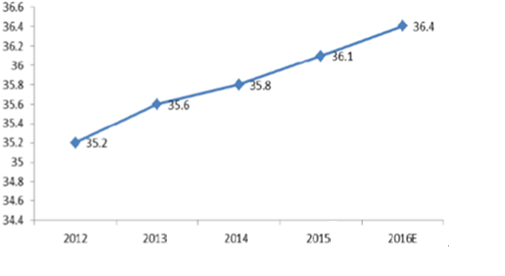

随着人们消费的不断升级,屏幕的大尺寸化已成为LCD电视持续的演进方向,LCD 电视的平均尺寸每年维持一定幅度的提升。

全球LCD电视平均尺寸(英寸)

全球电视出货量统计及预测(万台)

2、OLED存在替代LCD的可能,但能否替代尚不确定

OLED通过利用有机材料实现自主发光,不需背光模组,因此其结构较LCD更简单, 材料成本理论上比LCD便宜30%左右。此外,OLED还有更轻薄、视角更大、功耗更低、 响应时间短、抗震等诸多优点,可能构成对LCD的潜在竞争。

3、LCD技术不断向前发展,生命周期将有效延长

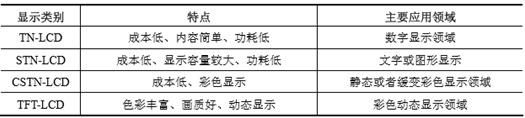

1968年美国先发明LCD技术,其后在日本形成产业化,其产业发展经历了从单色 的扭曲向列型(TN-LCD)到超扭曲向列型(STN-LCD)、从超扭曲向列型加上彩色滤 光片后可显示彩色的超扭曲向列型(CSTN-LCD)、从可显示彩色的超扭曲向列型到有 源式的薄膜晶体管型(TFT-LCD)的显示技术升级历史。

LCD技术特点分析

TFT-LCD在TN-LCD、STN-LCD、CSTN-LCD的基础上大大提高了图像质量,是当前主流的液晶显示技术,其技术应用几乎涵盖了当今市场上的各种大、中、小尺寸电 子产品,如电视、台式电脑、笔记本电脑、手机、PDA、GPS、车载显示、仪器仪表、 公共显示和虚幻显示等。

在过去的几年中,前沿的LCD面板制造技术已迅速从大尺寸电视应用向高解析度 移动应用产品转移。随着高端移动应用产品屏幕分辨率已超过400ppi且继续向更高分辨率迈进,移动应用产品液晶显示面板的制造其实在很多方面都比大尺寸液晶显示面板制造更具挑战。此外,对于大部分移动产品来说,大化降低显示屏幕能量消耗是增加移动应用产品相对较短的待机时间的关键。因此,提高分辨率、降低能量损耗、提高画面 质量(例如色彩饱和度和对比度)、符合人体工程学和降低成本是近年来LCD制造技术 的主要发展目标。

同时,随着相关技术陆续突破并在成本考量下得以运用到 LCD 制造中,OLED 所 具备的部分技术优势将被大幅度弱化。例如,量子点技术是 LCD 行业用来创造更真实 画面的一项创新技术,它非常接近人眼的完整可视范围,DisplaySearch 新研究表明, 采用量子点技术的 4K 超高清(UHD)增强型彩色液晶电视将于2015年推出,全球出 货量预计将达 130 万台,到 2018 年,量子点技术电视出货量将增至 1,870 万台;曲面电视作为一种行业造型时尚,根据灵核网预测,2014年曲面电视的出货量达 180 万台,而 2016 年和 2017 年则将达到820万台的出货量巅峰,但基于成本、稳定性等优势,LCD曲面电视仍将占据曲面电视市场的主要份额。

综上,LCD技术的不断更新发展,将有效延长其技术生命周期和在平板显示行业的 统治地位。

随着全球电子产业的发展,平板显示器的主要下游产品仍将呈现出持续发展的局面,尤其是智能手机、平板电脑、平板电视、液晶显示器等新兴电子产品的兴起,将会极大地带动平板显示器及相关产业的市场需求,为平板显示产业及上下游延伸行业的发展提供更好的市场契机。全球智能手机出货量2013年达到9.6亿台,预计到2017年将增长到17亿台。

全球移动电脑总出货量2013年为4.31亿台,预计2017年增长到6.62亿台;其中平板电脑出货量将从2013年的2.5亿台,增长到2017年的4.55亿台;普通笔记本电脑受平板电脑冲击的影响,出货量从2013年的1.55亿台略微下降至2017年的1.5亿台;超薄笔记本电脑则从2013年的2,600万台增至2017年的5,700万台。

全球液晶电视出货量2012年约为2.05亿台,预计2015年将超过2.5亿台。全球液晶显示器2012年出货量将接近1.9亿台,到2017年将增长到2.23亿台。全球公共显示器出货量预计2014年约为270万台,比2013年增长19%,到2016年将超过450万台。

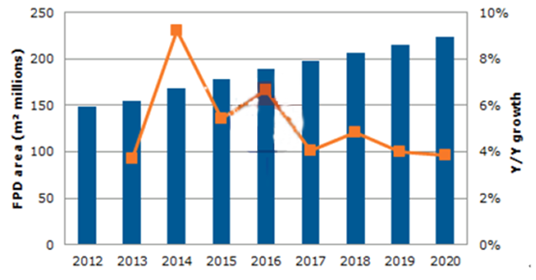

2012-2020 年显示面板需求面积及年增长幅度(单位:百万平方米)

三、平板显示产业产能加速向中国大陆转移

当前,平板显示产业主要集中在日本、韩国、中国台湾和中国大陆地区,基本涵盖了整个产业链。中国大陆平板显示产业起步较晚,但在政府及银行雄厚的资金支持下,近年来发展迅猛,为了扩大产能,面板厂商积极投资购买平板显示器生产设备建设新厂。

2010年中国大陆厂商在平板显示器生产设备上的投资占全球的22%,此后这一比例不断增长,截止到2013年底,中国大陆已经建成投产的面板产线共计15条,其中包括4.5代线4条、5/5.5代线6条、 6代线2条以及8.5代线3条,累计投资额达1,821亿元,预计到2015年末,中国大陆还将建 成8条高世代面板生产线,累计投资额将超过3,400亿元。

在巨额投资的带动下,中国大陆FPD的产能迅猛增长,占全球FPD产能的比例也快 速提高。2010年中国大陆FPD产能不到全球的4%,随着大型LCD工厂的不断新建,过去五年中国大陆FPD产能的复合年增长率为51%,2015年我国FPD的产能将占全球21%以上,中国大陆超过中国台湾,居世界第二。

目前,中国大陆FPD生产设备支出几乎都集中在a-Si TFT(非晶硅薄膜晶体管)LCD工厂,产品主要用于液晶显示器和液晶电视。随着智能移动设备市场(如智能手机和平 板电脑等)的不断壮大,中国FPD生产商正试图向高端、高增长的LTPS(低温多晶硅) TFT LCDs和AMOLEDs产品拓展,以供智能手机和平板电脑使用。

我国首例!生物质发电参与现

我国首例!生物质发电参与现 绿色动力章丘二期项目正式投

绿色动力章丘二期项目正式投版权声明