一、家电行业发展宏观环境分析

国际经济环境

美国经济有所改善:从消费市场来看,就业数据好于预期,美国5月非农就业人口增长17.5万,好于预期的增长16.5万;消费者信心指数大幅增至76.2点,创下了逾5年来新高,消费者预期指数大幅增至82.4点。但一季度GDP的环比年化增长率为2.4%,不及预期。

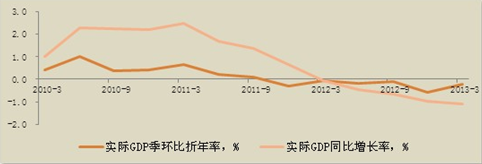

美国实际GDP增长率(季度)

数据来源:美国商务部

欧元区经济持续衰退: GDP创衰退记录,欧元区一季度GDP环比下滑0.2%,连续第6个季度环比萎缩;5月份制造业采购经理人指数PMI为47.8,仍处于荣枯分水岭以下,显示欧元区经济持续处于萎缩状态;另外,5月份欧元区失业率达到12.2%,就业形势趋于恶化。

欧元区实际GDP增长率(季度)

数据来源:欧盟统计局

日本经济出现反弹:从GDP增速来看,扣除物价变动因素,日本一季度实际GDP改定值环比增加1%,同比增加4.1%,连续两个季度正增长;此外,受日元贬值和股市大幅上涨刺激,消费者心理大幅改善,个人消费环比增长0.9%。

新兴经济体发展不容乐观:自5月22日美联储宣布可能放缓QE以来,包括新兴经济体股市、金融资产、汇率市场以及贵金融等在内的资产价格出现大幅调整。由于自身结构性问题,新兴经济体增长将放缓,对国际资本的吸引力减小。

国内经济环境

经济增长乏力:中国经济复苏势头疲软,进入“非典型的滞胀”阶段。从CPI的情况来看,自去年下半年以来,CPI已呈回升态势,PPI则连续14个月负增长。工业增加值增速连续9个月低于10%,持续时间已超过2008年危机爆发时;4月,规模以上工业企业实现利润同比增长仅为9.3%,增速较3个月累计增速回落2.8个百分点,显示企业产出销售面临越来越大的压力;应收账款占工业企业总资产的比重已升至11%以上,暗示工业企业的资产负债表已出现恶化苗头。

内需小幅回升:1-5月固定资产投资增速同比增长20.4%,此外,社会商品零售总额显示出逐渐复苏态势,5月同比增长12.9%。

进出口形势严峻:出口弱于预期,进口大幅下滑。中国6月份商品出口同比下降3.1%,进口下降0.7%。值得注意的是,年初以来人民币实际有效汇率升值约7.9%,对出口造成一定的负面影响。

中国出口及进口额同比增速(月度)

数据来源:海关总署

国际政策环境

贸易保护主义抬头:受经济不景气的影响,各国纷纷出台政策,加强对进口产品的监管,保护国内产业。具体来看,印度自2013年3月起正式实行电子产品强制检验制度;欧盟自6月6日至8月6日对产自中国的光伏产品征收11.8%的临时反倾销税;此外,欧委会计划出台原产地标签新规定。

节能环保类产品成主流:今年以来,各国纷纷出台能效方面的新标准、新政策,力图推广节能低耗产品。德国拟推行家电以旧换新,这将大大减少高耗能旧家电的占比;美国能源之星能效规范开始制修订,更多新版规范即将出台。

国内政策环境

经济方式的转变:当前中国经济正在经历两个转变,即从高速增长转为平稳增长,从规模扩张式发展转为质量效益型发展,这也奠定了今年整体经济的基调。

推进城镇化发展:据测算,我国的城镇化率每增加1%,就可拉动当年国内销售总值的1%-2%,即便以2012年国内销售总值519322亿元为基础,城镇化率提高1个百分点就可以创造国内销售总值5200亿到10400亿元。

节能补贴政策全面退出:截至5月31日,持续一年的节能惠民工程宣告结束。但这并不意味着国家对节能产品的推广终结,未来有望出台系统性的节能推广方案。

二、家电行业总体运行情况

家电行业整体主要经济指标情况

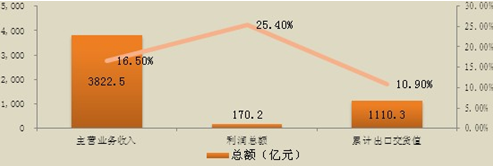

家电行业利润明显回升:工信部数据显示,2013年1-4月,家电行业主营业务收入3822.50亿元,同比增长16.5%;利润总额170.2亿元,同比增长25.4%;累计出口交货值1110.3亿元,增长10.9%。

2013年1-4月家电业营收及利润情况

数据来源:工信部

家电产销量实现同比增长:产业在线数据显示,2013年1-4月冰箱累计生产2587.2万台,同比增长5.6%;洗衣机累计生产1922.4万台,同比增长4.9%;空调累计生产4055.1万台,同比增长8.2%。

2013年1-4月冰洗空累计产量(单位:万台)

数据来源:产业在线

家电主要产品原材料价格保持低位:截止6月21日,国内铜价为50070元/吨,同比下滑8.3%,环比下滑4.5%;铝价为14420元/吨,同比下滑7.8%,环比下滑2.4%,均处于低位。家电主要原材料价格低位徘徊,对家电盈利改善提供良好的成本基础。

铜铝现货价格(单位:万台)

数据来源:Bloomberg

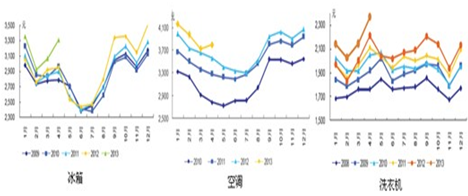

家电主要产品价格上扬态势明显:4月冰箱市场品牌均价为3312元,同比提升12.32%,环比提高8.06%;空调市场均价3799元,环比提升1.8%,同比提升6.7%;洗衣机市场全部品牌均价2363元,同比提升7%。

冰箱、空调、洗衣机市场价格走势(单位:元)

北京海淀区属国企“可持续航

北京海淀区属国企“可持续航 莲花山超充站来啦!每分钟能

莲花山超充站来啦!每分钟能版权声明