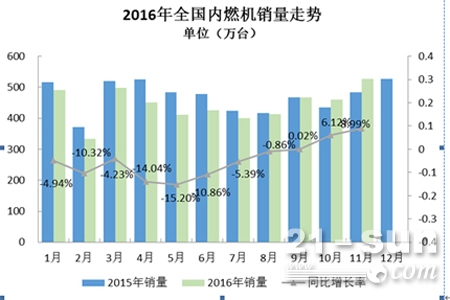

据灵核网发布《中国内燃机行业研究成果》显示,数量方面,2016年11月完成内燃机销量526.03万台,环比增长14.26%,同比增长8.99%,累计完成4878.80万台,同比累计下降4.98%;功率方面,2016年11月完成25586.79万千瓦,环比增长16.20%,同比增长23.01%,累计完成功率217873.51万千瓦,同比累计增长13.29%;本月销量较10月有大幅提升,商用车、发电、园林用涨幅较大;同比方面,商用车、工程机械、发电涨幅较大;累计销量同比降幅减小至4.98%;柴油机销量持续低位徘徊,总体降幅仍较大,汽油机总体降幅减小。

2016年11月内燃机行业市场综述

分燃料类型来看,11月,柴油机销售48.24万台,环比增长24.87%,同比增长31.45%,累计销售449.36万台,同比累计下降24.08%;汽油机销售477.75万台,环比增长13.28%,同比增长7.15%,累计销售4429.25万台,同比累计下降2.49%。

分配套市场来看,截止至11月,乘用车用、商用车用、工程用内燃机累计销量良好,其他细分市场均出现不同程度降幅。乘用车用内燃机累计销售1909.55万台,同比累计增长14.51%;商用车用内燃机累计销售318.78万台,同比累计增长15.77%;工程机械用内燃机累计销售42.90万台,同比累计增长8.55%;农用机械用内燃机累计销售315.43万台,同比累计下降35.77%;船用内燃机累计销售2.21万台,同比累计下降45.72%;发电机组用内燃机累计销售153.80万台,同比累计下降5.63%;园林机械用内燃机累计销售297.01万台,同比累计下降5.93%;摩托车用内燃机累计销售1800.53万台,同比下降15.83%。

内燃机销量环比增长14.26%,累计销量同比降幅4.98%

受柴油机排放标准由“国二”升“国三”的影响,部分企业在国3公告未申请下来的情况下,除出口产品外,其他国二产品几乎处于停滞状态。对原国二产品占比较高的单缸柴油机行业而言,销量持续走低。11月,单缸柴油机累计销售113.47万台,同比累计下降56.66%。排名靠前的五家企业为:常柴、江苏农华(原江动)、三环、常林农装、莱动,其单柴类产品销量占行业销量比例77.23%。整体来看,行业企业正积极国三产品升级,以应对新形势下的市场需求。

在多种政策及市场需求等多方影响下,多缸柴油机累计销量降幅逐渐减少,但农用降幅仍较大。11月,多缸柴油机企业共销售335.89万台,同比累计增长1.78%。玉柴、潍柴、全柴、锡柴、云内等销量前十名的销量占总销量的70.61%。销量靠前的企业中,潍柴、锡柴、云内、江铃、福田康明斯累计销量同比增长且涨幅较大。在多缸柴油机众多配套领域中,商用车占比最大达到64.93%,11月累计销售218.11万台,同比累计增长16.25%。其中潍柴、玉柴、云内、江铃、锡柴销量靠前。在各多缸企业纷纷争夺的客车市场中,玉柴始终保持领先地位。多缸柴油机配套的其他领域中,农用受国2升国3影响最大,销量同比降幅达到38.89%。

今年11月,我国进出口总值2.35万亿元,同比增长8.9%,增速暂居年内第一。其中出口1.32万亿元,增长5.9%,连降2月首升;进口1.03万亿元,连升4月,增长13%,增速创年内新高;贸易顺差2981.1亿元,收窄12.9%。进出口数据大幅高于预期,延续总体回暖趋势,进口好于出口,顺差有所收窄。外需持续回暖刺激出口改善:外需缓慢复苏的滞后效应开始体现,改善趋势短期内仍将延续。主要经济体贸易逐渐回暖,中国对大部分贸易伙伴出口均有不同程度的改善。11月,小汽油机企业累计销售737.41万台,同比累计下降4.11%,销量前五名企业为华盛、隆鑫、润通、中坚科技、林海。其主要配套领域中,园林机械用累计销售297.01万台,同比累计下降5.93%;农机用累计销售159.20万台,同比累计增长0.18%。

多缸汽油机11月销量较10月有大幅增长,远超行业平均水平。多缸汽油机累计销售1995.83万台,同比累计增长14.54%。最主要配套在乘用车领域,占比达到94.84%。11月累计销售1892.78万台,同比累计增长14.56%。值得关注的是,排名靠前的企业同比累计多呈现较大增幅,较明显的如一汽大众14.93%、上海大众动力总成26.32%,东风日产13.14%、长城汽车29.23%、北京现代23.86%、吉利60.22%。重庆长安、神龙汽车、上海通用东岳累计降幅较大。一汽-大众、上汽通用五菱、上海大众动力总成、东风日产、长城等十家销量排在前列,其总体销量占行业销量半壁江山,达到了51.01%。

新能源内燃机总体呈现平稳趋势,随着环保标准的不断上升级,政府方面对新能源车的利好政策不断、新能源相关的基础设施建设全面展开,以及民众环保意识的加强及对新能源接受程度加深,新能源内燃机在2016年越来越好。

2016年11月,各细分行业的销量均比10月有较大的提升;累计销量除乘用车用、商用车用、工程机械用同比增长外,其余行业均有不同程度下降;同比累计销售降幅有所收窄。

绿色环保是趋势

未来,内燃机行业将趋于更加理性环保的健康发展模式,内燃机是目前和今后实现节能减排最具潜力、效果最为直观明显的产品,在相当长一个时期作为主流动力机械的地位不可动摇。实现我国2030年二氧化碳排放达到峰值且将努力早日达峰的总目标,内燃机工业节能减排任务艰巨,责任重大。未来四年是内燃机行业将迎来全面升级的时期。

从生产制造的高端观察,当前,内燃机测试技术与装备严重缺失和落后,这是制约我国内燃机工业持续健康发展的一大掣肘。长期以来,我国内燃机行业的生产制造、试验检测等测试技术和测试设备依赖国外的现象非常严重,关键测试设备和仪器绝大多数需要进口解决,严重阻碍了自主创新能力的提高和新产品的发展。

据悉,面对内燃机产品排放大量二氧化碳温室气体和细微颗粒物等各种物质对大气环境的严重影响,发达国家内燃机制造业节能减排技术的关注点已经从控制内燃机有害物质排放转向控制二氧化碳排放。从欧盟制定的汽车排放法规可以很明显看到,2020年起新生产的乘用车二氧化碳排放量标准从目前的130克/公里降低为95克/公里,温室气体排放控制正在取代有害物质排放法规成为推动内燃机技术发展的主要驱动力。

中国机械工业联合会副秘书长李东茹表示,“应将未来的发展重点放在绿色设计技术、清洁生产技术、资源循环利用技术以及节能减排降噪技术上。绿色制造是技术创新的驱动力。以最少资源投入实现最高附加值产出的‘资源效率’概念的提出,较好地实现了‘绿色’与‘利润’的融合,也符合企业需求”。

“十三五”期间除了在环保绿色制造的技术提升上,在设计生产技术的创新、国内品牌企业走出去、行业监管的完善方面都将更上一层楼。

在“十三五”规划中,整个内燃机行业要以加强自主研发能力,掌握核心技术为重点。积极响应以环境友好型建设为目标,倡导绿色生产和再制造等可持续发展方式。中国内燃机工业协会常务副会长兼秘书长邢敏对于绿色制造曾这样说,“为了顺应环境友好型社会的倡导,整个内燃机行业应全面推行绿色制造,注重可替代燃料的研发,全面贯彻执行国家机动车和内燃机排放法规。加速实现内燃机先进制造,综合考虑环境影响和资源使用效率,全面提升清洁高效的加工工艺水平,推广智能化生产,实现绿色生产。推广适于替代燃料内燃机专用润滑油和非常规排放后处理技术,开展新型替代燃料燃烧技术研究,深化替代燃料发动机与现有发动机制造体系的兼容。”

与此同时,各个内燃机企业应积极响应国家政策号召,在政策的助力下,不断提升自身实力,致力于建设全球领先的内燃机产业,为全球内燃机企业提供产业链服务。

我国首例!生物质发电参与现

我国首例!生物质发电参与现 绿色动力章丘二期项目正式投

绿色动力章丘二期项目正式投版权声明