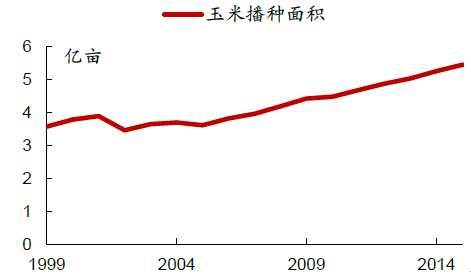

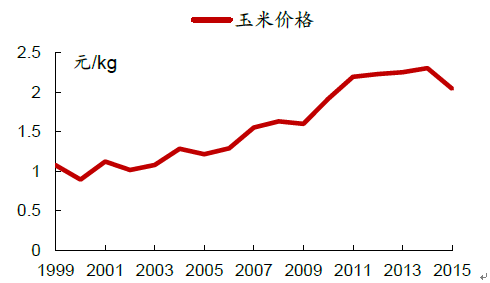

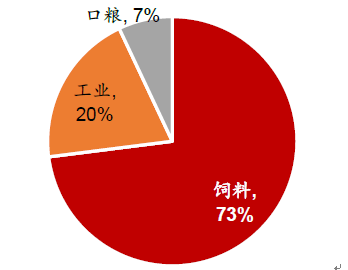

玉米是粮食、饲料和工业原料兼用农作物,现已成为我国第一大农作物。据灵核网最新发布的《2016-2020年中国玉米种子市场现状及投资分析报告》数据显示,2015年全国玉米种植面积5.57亿亩,总产量2.05亿吨,种植面积和总产量分别占粮食的27.51%和32.99%。玉米最早的时候主要是口粮消费,但目前已经发展为真正的饲料、工业、口粮的三元作物,并成为开发用途最广、附加值最高的作物。2016年饲料用玉米占比达到73%,工业用玉米占比也超过20%。2007年以前我国玉米供大于求,是净出口国,但2007年之后由于饲料和工业需求快速增加,已成为净进口国,尤其是最近三年进口量快速上升,已达数百万吨级别,虽然仍然占总消费的比例不大,但供需缺口扩大的趋势已经非常明显,因此近年来玉米价格上涨较快,种植效益较好,在此带动下种植面积快速增长,主要是东北区域逐渐占据了原来大豆种植的面积。

历年玉米播种面积

历年玉米总产量

玉米价格快速上涨

玉米消费结构

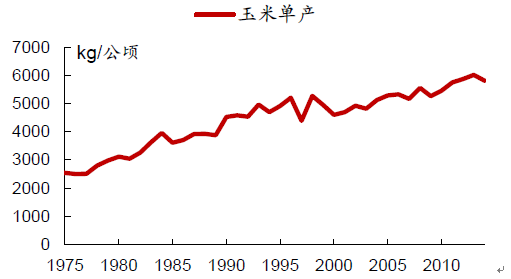

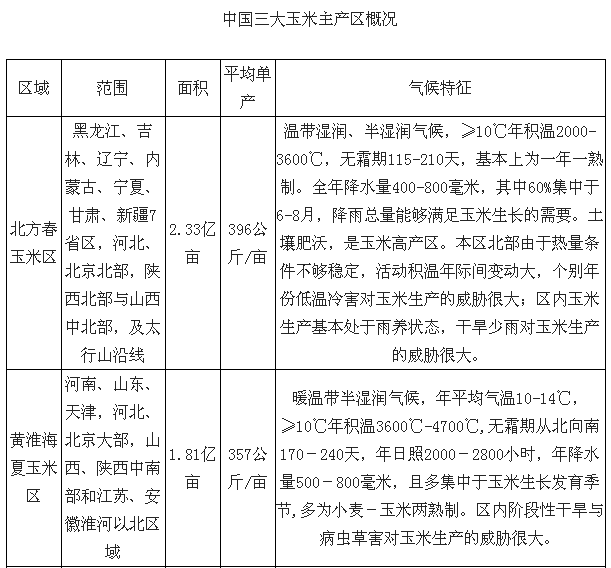

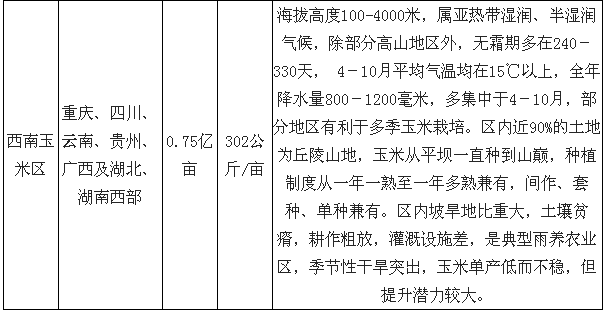

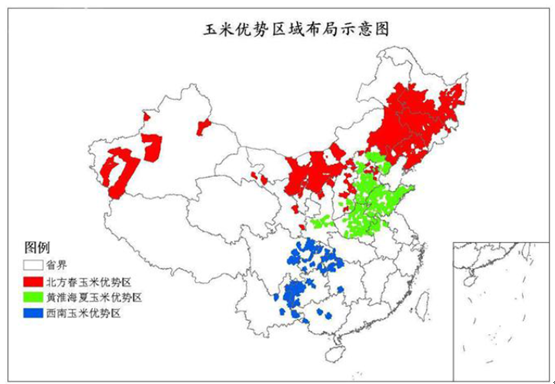

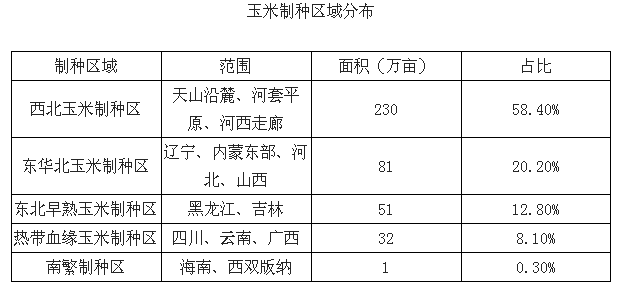

玉米种植优势区域集中,单产提高空间较大。我国玉米种植主要集中在东华北、黄淮海和西南三大区域,分别占全国玉米种植面积的45%、35%和15%。其中东华北的春玉米种植区域一般全年只种一季玉米,生长周期长,水肥条件好,因此单产水平高出全国10%;黄淮海区域是冬小麦夏玉米轮作,一年两熟,生长周期比东华北区域短,单产和全国平均水平相当;西南地区主要是山地和丘陵种植玉米,土地和灌溉条件较差,因此单产比全国平均水平低17%。总体来看玉米单产在360公斤/亩左右,仅有世界先进水平的60%,未来通过推广优质杂交种,还有较大的提升潜力。

历年玉米单产水平

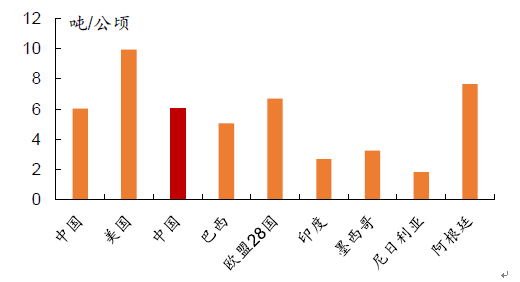

玉米单产与国际先进水平差距较大

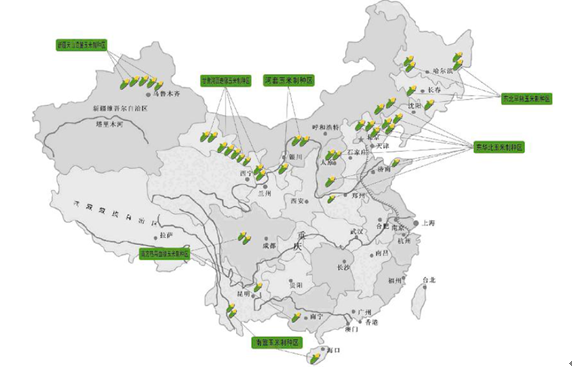

玉米优势区域布局示意图

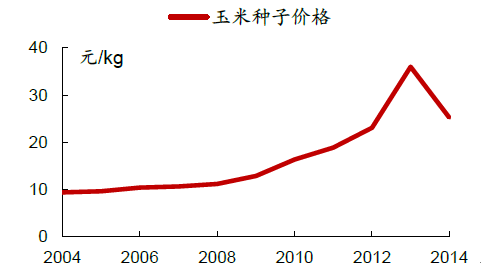

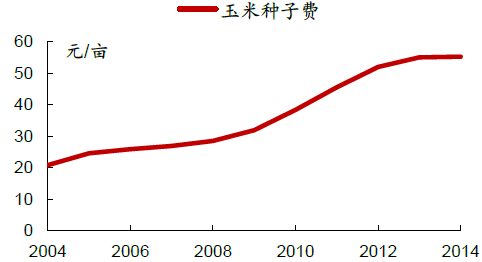

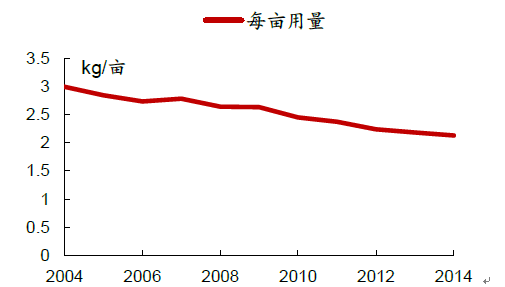

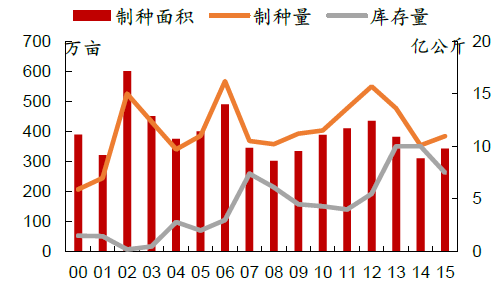

玉米种子市场空间巨大,预计到2020年将达到370亿元,占全国种子市场的三分之一。2015年,全国玉米制种面积超过342万亩,主要集中在甘肃、新疆和东北,年生产玉米种子18.46亿公斤,实际用种量约11.75亿公斤,市场规模接近200亿元。由于玉米播种面积、商品化率均已接近极限,而亩均用种量逐渐下降(因为单粒播精品种子的比重越来越大),玉米种子市场规模的增长主要靠种子价格的提升。2004-2011年玉米种子均价从6.9元/公斤涨到18元/公斤,年均涨幅高达15%,高于同期商品玉米价格9%的年均涨幅。虽然近年玉米种子制种过剩,行业库存偏高将导致涨幅回落,但预计之后仍能维持每年10%左右的涨幅。按照我们的测算,到2020年玉米种子整个市场规模将达到370亿元。

玉米种子均价逐年上涨

玉米种植亩均种子费用逐年上涨

单粒播带动玉米亩均用种量下降

玉米种子库存回到历史高位

玉米优势区域布局示意图

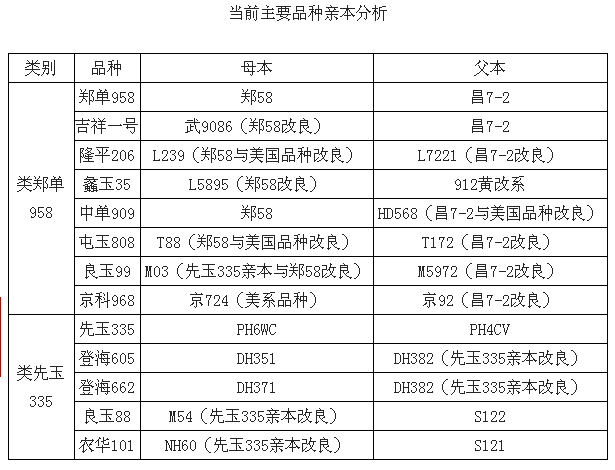

第一大品种郑单958已推出超过十年,玉米育种研发仍然有待突破。从上世纪70年代开始推广玉米单交种到现在,中国经历了六次大的品种变革,前五代的代表品种分别是中单2号、掖单2号、丹玉13、掖单13和农大108,目前推广面积最大的郑单958属于第六代的代表品种,先玉335推广时间晚于郑单958,但并没有明显的突破和替代郑单958,因此也属于第六代品种。而一些近几年推出的新品种如登海605、隆平206、农华101等从品种综合表现来说仍然没有明显突破,从亲本血缘关系上来看也与郑单958或先玉335比较接近,都属于“类958”或者“类335”的改良品种。由于玉米品种具有良好的适应性,一个优秀品种的鼎盛期能够占据全国10%甚至20%的面积,一旦有公司能够推出突破性的新一代品种,必将给公司和整个行业带来巨大的变革。

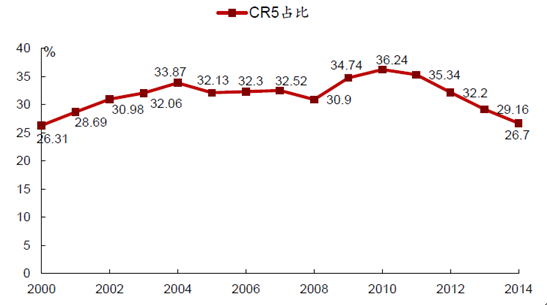

玉米种植品种CR5占比

我国首例!生物质发电参与现

我国首例!生物质发电参与现 绿色动力章丘二期项目正式投

绿色动力章丘二期项目正式投版权声明